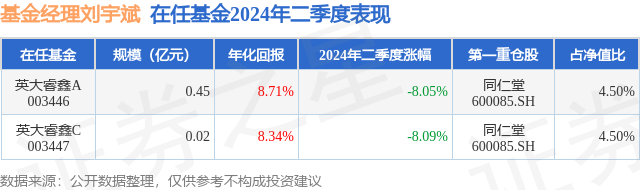

证券之星消息,日前英大睿鑫C基金公布二季报,2024年二季度最新规模0.02亿元,季度净值涨幅为-8.09%。

从业绩表现来看,英大睿鑫C基金过去一年净值涨幅为-20.46%,在同类基金中排名1693/2227,同类基金过去一年净值涨幅中位数为-11.91%。而基金过去一年的最大回撤为-24.16%,成立以来的最大回撤为-27.45%。

从基金规模来看,英大睿鑫C基金2024年二季度公布的基金规模为0.02亿元,较上一期规模199.43万元变化了-47.27万元,环比变化了-23.7%。该基金最新一期资产配置为:股票占净值比73.66%,无债券类资产,现金占净值比10.59%。从基金持仓来看,该基金当季前十大股票仓位达38.24%,第一大重仓股为同仁堂(600085),持仓占比为4.5%。

基金十大重仓股如下:

英大睿鑫C现任基金经理为刘宇斌,本季度增聘基金经理刘宇斌,近期离任的基金经理为张媛。其中在任基金经理刘宇斌已从业0年又87天,2024年4月25日正式接手管理英大睿鑫C,任职期间累计回报为-7.28%。目前还管理着2只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:(一)基金投资策略2024年二季度,4月受海外地缘风险事件扰动以及美国通胀偏强推动美债利率和美元走强影响,全球风险资产波动较大,大宗商品价格冲高回落,美股、日股均出现调整且波动加大,日元汇率大幅度贬值,在此背景下全球资金流向边际变化,海外资金对中国市场关注度明显提升,风险偏好改善带来A股市场的风格再平衡,前期表现较为强势的石油石化、煤炭等资源属性的红利股有所回调,成长和消费品种迎来回升。4月底至5月上旬受到地产政策预期升温影响,地产等顺周期品种出现中等级别的反弹。5月中旬后,随着经济数据的走弱以及政策支持力度、频度的放缓,A股市场风险偏好逐步回落,市场重回震荡,红利风格重回主导位置。今年上半年主要指数(上证指数、沪深300、万得全A)出现下跌,上市公司整体盈利缺乏向上弹性,地缘政治风险常态化以及欧美对财政过度依赖,导致配置类资金对不确定性补偿要求更高,黄金、红利类资产获得资金持续流入。海外资金上半年对新兴市场的流入出现回落,对国内股票市场经历了净流入到净流出的转变,在风格分化的结构性特征下,市场赚钱效应偏弱,上半年上证指数和万得全A分别跌了0.3%和8%。以春节为大致分界线,市场在上半年走出了V字型特征,在海外联储鹰派+国内企业利润复苏有扰动的双重因素约束下市场呈现出在窄幅区间内震荡特征。总的来看,上半年我国经济取得了较高的GDP增速与较低的通胀水平,表明当前我国仍面临供给强、需求弱的局面。展望下半年,宏观经济修复力度有望继续提升,上市公司业绩有望企稳回升。下半年主要关注以下几个方面因素:一是重点关注三中全会提及的经济政策方向及重点支持的领域,尤其是对财税体制改革、新质生产力、经济安全等方面的相关政策安排;二是密切跟踪主要发达经济体货币政策转向的时点及利率水平;三是根据未来货币政策框架转型,及时修正宏观要素的跟踪体系;四是我国宽信用的边际变化的落地效果,关注地产销售企稳的可持续性、地产收储的“预期差”、M1增速同比和核心CPI。(二)投资运作分析报告期内,5月中旬以来基金股票投资比例的中枢维持在70%以下,重点关注中国核心资产、供需偏紧的化工周期品及阶段调整较多、估值处于历史较低水平的医药生物、消费等品种。投资策略上,坚持在GMP-VCT的多因子权益类资产分析框架下从地缘政治、国际经济环境、国内宏观经济、国家政策、估值水平、资金面以及技术面等多维度全面分析权益市场环境作为股票资产仓位水平的决策依据,进而通过“定量+定性”的中观行业比较,判断市场风格,在成长、周期、价值、主题的板块之间去做动态调节,并在所配置的行业里进一步选择高阿尔法属性标的作为投资重点,贝塔属性标的作为辅助,力争实现守正出奇。下一阶段在一定比例配置性关注红利风格品种的基础上,将加大布局明显超调、估值处于历史极低水平的医药和消费品种,医药具有显著的低基数效应,具有行业比较优势,尤其值得关注;同时关注供需偏紧的中游和下游,如寡头化工品、民爆等。在既定投资策略基础上,将依据改革预期、货币政策环境以及地产等顺周期高频数据,适时调整组合构成。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP