证券之星消息,日前金信民旺债券C基金公布二季报,2024年二季度最新规模0.04亿元,季度净值涨幅为3.5%。

从业绩表现来看,金信民旺债券C基金过去一年净值涨幅为-4.07%,在同类基金中排名854/1030,同类基金过去一年净值涨幅中位数为0.35%。而基金过去一年的最大回撤为-9.93%,成立以来的最大回撤为-22.83%。

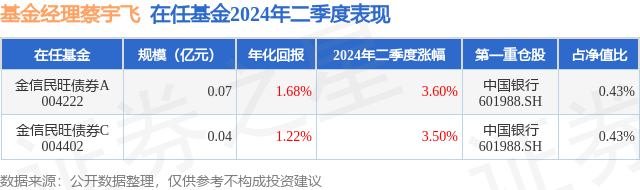

从基金规模来看,金信民旺债券C基金2024年二季度公布的基金规模为0.04亿元,较上一期规模408.14万元变化了7.78万元,环比变化了1.91%。该基金最新一期资产配置为:股票占净值比0.68%,债券占净值比107.16%,现金占净值比5.03%。从基金持仓来看,该基金当季前十大股票仓位达0.69%,第一大重仓股为中国银行(601988),持仓占比为0.43%。

基金十大重仓股如下:

金信民旺债券C现任基金经理为蔡宇飞。其中在任基金经理蔡宇飞已从业3年又261天,2022年2月16日正式接手管理金信民旺债券C,任职期间累计回报为-7.13%。目前还管理着2只基金产品(包括A类和C类),其中本季度表现最佳的基金为金信民旺债券A(004222),季度净值涨幅为3.6%。

对本季度基金运作,基金经理的观点如下:2024年二季度的股票市场波动较大,先涨后跌;债券市场则呈现单边上涨态势;可转债市场受股票影响,整体坐了一轮过山车,债底的提升基本没有体现在价格属性当中。综合来看三类市场,股债收益差的大类资产判断上,赔率更倾向于股票方面,但是二季度政策对市场造成很大压力,特别是对小微盘股票的扰动较大,带来股票极其分化的表现,转债市场较差的表现正是来源于此,我们针对市场的波动,也做出了实时调整,高位降低了股票和转债仓位,然后在季度末做了部分回补。我们认为沿着市场风格做“区间震荡”操作会是未来几年的主旋律。我们对未来市场判断,可以用三个收敛来总结:1、股票风格上的收敛复盘过去,考虑到一种风格一般以三年为一个周期,以高股息为代表的大盘价值风格从2021年持续到2024年,而成长风格则从2022年至今持续受压制,后者估值经过消化后较为合理,其中以TMT和医药为代表的强成长风格有望在今年和大盘价值风格的表现之间收敛,即呈现出TMT和医药上涨,同时股息率下跌的局面。2、股债之间的收敛同样的,我国债券市场的表现也基本是以三年为一个上涨周期,经历一年下跌后再进去下一个上涨周期,债券市场过去两次较为剧烈的调整分别在2016年和2020年,也就是说今年对债券市场来说,其调整周期也即将临近,叠加今年央行对债券市场收益率下行过快频繁指导,所以我们认为今年下半年债券市场调整的可能性较大(预计长端债券会上行50-100bp,调整持续半年),而股票市场则受益于风险偏好和海外的降息宽松预期,有望在成长风格上有突出表现,即股涨债跌的局面。3、转债市场溢价率的收敛过去几年,可转债市场的溢价率一直处于较高状态,主要是由于大量公司在2021年高位发行了可转债,目前随着股价的下跌,其溢价率非常高,而以新能源行业为最多,随着新能源行业转债逐步转股或到期,同时伴随着股票市场的成长标的上涨,全市场溢价率会逐步收敛到合适水平,我们预计百元溢价率有望降到中枢20%(过去几年该数据一直围绕25%波动),也就是说,股涨债跌,转债平价抬升,全市场溢价率逐步消化。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP