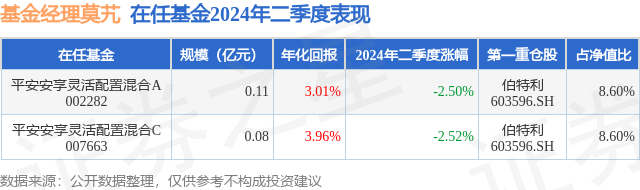

证券之星消息,日前平安安享灵活配置混合A基金公布二季报,2024年二季度最新规模0.11亿元,季度净值涨幅为-2.5%。

从业绩表现来看,平安安享灵活配置混合A基金过去一年净值涨幅为2.09%,在同类基金中排名270/2227,同类基金过去一年净值涨幅中位数为-11.91%。而基金过去一年的最大回撤为-4.44%,成立以来的最大回撤为-12.82%。

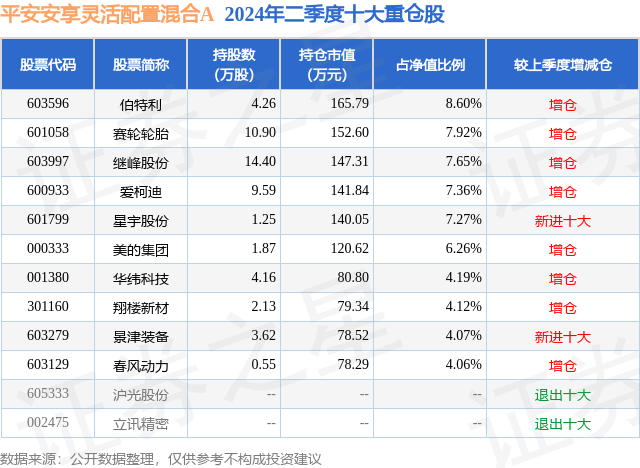

从基金规模来看,平安安享灵活配置混合A基金2024年二季度公布的基金规模为0.11亿元,较上一期规模1057.75万元变化了22.29万元,环比变化了2.11%。该基金最新一期资产配置为:股票占净值比86.33%,无债券类资产,现金占净值比9.94%。从基金持仓来看,该基金当季前十大股票仓位达61.5%,第一大重仓股为伯特利(603596),持仓占比为8.6%。

基金十大重仓股如下:

平安安享灵活配置混合A现任基金经理为莫艽。其中在任基金经理莫艽已从业0年又142天,2024年3月1日正式接手管理平安安享灵活配置混合A,任职期间累计回报为-1.76%。目前还管理着2只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:报告期内,我们坚持着“基于深度研究和DCF思想计算预期收益率,并匹配以相应仓位”的投资策略。我们曾表达过深度研究的侧重点:其一是公司治理是否优秀,其二是公司的商业模式和护城河。探讨商业模式的最终目的也是为了确定公司在很久以后的未来,其业绩的确定性和稳定性。在这里,我们想分享自己对汽车行业商业模式的看法,基金持有者可以藉此更好地理解我们的持仓。汽车行业中谈论最多的就是乘用车及其零部件,本基金目前没有乘用车的持仓,最主要的原因是其商业模式确定性太差,而股价又没有给到足够的风险补偿。乘用车的商业模式特点:(1)乘用车拥有广阔的市场空间,假设全球未来15万均价和1亿辆乘用车,大概就是15万亿的市场,10%的市占率就意味着1.5万亿的卖车收入。(2)乘用车上游是零部件供应商,下游是经销商或者直营门店。整车厂对上下游的话语权都很强,一方面对供应商账期较长,另一方面对客户实时收款,似乎是一门不错的生意,但商业模式中的某个特征不应当指向唯一定论,如果只考量对上下游的话语权,那么我们很容易被乘用车的商业模式所蒙蔽。(3)决定整车厂经营状态的关键是销量的好坏,但车型销量大多时候并不是车厂所能够决定的。整车厂在规划车型时,需要确定车型的定位和定价,在受限的BOM成本下,必须去取舍不同零部件的配置,而在取舍过程中,难免误把自己的偏爱当成是市场的喜好,又或者是把高层领导不符合当下消费趋势的想法奉为圭臬,较长的开发周期也使得后期的调整往往成本高昂,2、3年后新车型上市之际,面临的也是竞争对手推出的全新竞品车型。所以尽管任何一家整车厂在规划车型时,都对其寄予希望,但最终车型成败往往难尽如人意。其实很多商品也有着类似特点,比如一款新游戏的推出,比如一场新电影的问世,可见商业模式其实是一种很有复利效应的知识积累。(4)整车厂需要不断进行车型的改进和新车型的开发以维系自己的销量,这就导致整车厂不得不持续进行开发投入,而这些投入在大多数情况下并不能增厚企业的护城河,甚至车型失败就意味着过去在该车型上的投入都付之东流了。总之,乘用车就是一个“高赔率低确定性”的生意,我们会要求相对更高的风险补偿。另一方面,本基金对乘用车零部件的持仓较多,最主要的原因是这些零部件的长期确定性较好。市场上曾有一种观点:“汽车零部件对下游整车厂话语权太弱,每年还有年降,所以是一门糟糕的生意,不值得投资”。我们认为商业模式的探讨不是一板一眼的数学计算,而是多维度的权衡取舍。汽车零部件对整车厂话语权是极弱的,但是话语权弱和商业模式差并不能直接等同。零部件的商业模式特点:(1)认证壁垒:乘用车是带有安全属性的消费品,召回会导致成本损失和品牌声誉损失,整车厂不敢随意使用供应商,所有的供应商都需要获得相应整车厂的供应商资质。(2)成本优势很重要:整车厂商业模式较差且利润微薄,故而对成本的追求到了极致,每种零部件都会引入多家供应商参与竞争。而由于零部件往往很难有较强的技术壁垒,最终订单的胜负往往取决于报价。零部件的报价会有几轮,在第一轮报价中如果某供应商报价较高,也会在收到“报价偏高”的提示后进入第二轮,直至最终确定供应商。这种竞争订单的过程,导致的结果就是零部件公司只能赚取微薄的利润――除非你有相对竞争对手的成本优势。从这一特点出发,我们所寻找的一定是竞争格局较好,成本优势较明显的零部件公司。没有什么差异化的零部件赛道,的确应该避而远之。(3)成本优势的超额利润可以保留:整车厂为了保障供应链安全,每种零部件都至少需要保证2、3家供应商,这意味着如果已经在某家整车厂获取了较大份额,继续降价也很难获取更多的份额,因此很有动力保留住成本优势的部分作为超额利润。(4)定制化产品:由于零部件都是定制化开发的,不会出现类似大宗商品那样实时根据供需调整价格的情况。(5)就近配套的需求:乘用车重量较大运输成本较高,对各地经济拉动效应又比较明显,因此整车厂基本会选择分散建厂。而乘用车出于成本节约目的所采用的“精益生产”理念中的核心是“零库存”和“justintime”,它要求供应商定时定量的将零部件送到车厂的产线上,故而许多零部件供应商会直接选择周边建厂实现就近配套,毕竟就近配套还可以降低运输成本。(6)规模优势的马太效应:规模优势是最常见的零部件成本优势来源,而具有规模优势的供应商往往可以凭借价格优势获取更多订单,进一步扩大自己的规模优势。此外,对乘用车企业而言,选择规模更大的零部件供应商往往意味着不同乘用车工厂都可以获得相同供应商的就近配套,而且供应商某个工厂出现问题,也可以通过调度的方式保证不会影响到车厂生产。(7)几乎没有新进入者:对于新进入者而言,一规模上处于成本劣势本身很难获取订单,面临“先有鸡还是先有蛋”的矛盾;二没有通过整车厂供应商资质验证,验证的时间又很漫长;三即便咬牙坚持亏损数年后获得了一席之地,最终的盈利能力也会较差――零部件的商业模式下没有成为领先的龙头就很难有好的盈利能力。(8)汽车零部件基本很难实现跨品类的多元化:零部件种类太多,大多数车厂基本上不掌握零部件技术和低成本零部件制造方案,无法像苹果那样给自己的产业链赋能并指导产业链生产,所以大多数零部件公司只能在相似品类上进行多元化扩张,很难在跨品类中实现扩张(跨品类扩张将和新进入者面临的困境一样)。(9)车型周期性弱:龙头零部件供应商往往客户多元化已经较好,不再受单一整车厂的车型周期影响。总之,对于汽车零部件这样一个不太需要考虑新进入者和现有行业玩家多元化扩张的背景下,我们基本只需要推演现有竞争格局的发展即可。我们所选择的零部件公司,基本都是竞争格局相对较好且已经呈现明显竞争优势的企业,在马太效应下这些公司可以在未来持续获得市占率的提升,并在激烈的竞争环境中守住盈利能力的确定性和持续性。投资的实践充满艰难,我们将不断完善投资框架,以在一以贯之的方法之下追求长期最好的正期望收益,在这一投资框架下,我们会孜孜寻觅股价低于其内在价值并且有着持久护城河的优秀公司,努力为持有人实现基金资产的稳健增值。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP