֤ȯ֮����Ϣ����ǰ��������ծȯ������������2024����������¹�ģ3.71��Ԫ�����Ⱦ�ֵ�Ƿ�Ϊ-1.48%��

��ҵ��������������������ծȯ�����ȥһ�꾻ֵ�Ƿ�Ϊ-9.49%����ͬ�����������962/1030��ͬ������ȥһ�꾻ֵ�Ƿ���λ��Ϊ0.35%���������ȥһ������س�Ϊ-12.3%���������������س�Ϊ-18.44%��

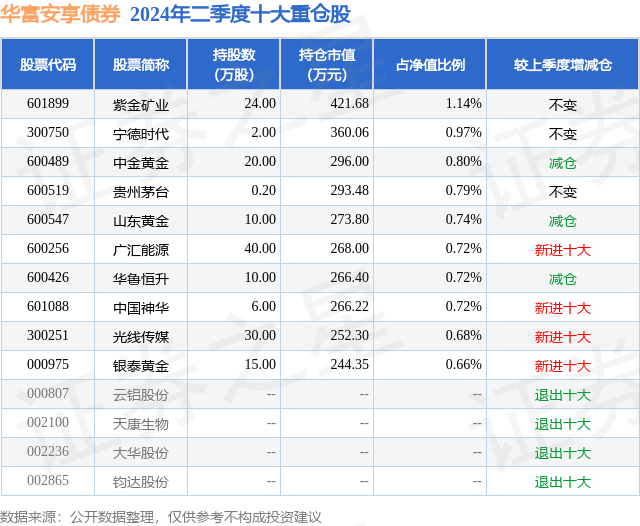

�ӻ����ģ��������������ծȯ����2024������ȹ����Ļ����ģΪ3.71��Ԫ������һ�ڹ�ģ3.6��Ԫ�仯��1077.43��Ԫ�����ȱ仯��2.99%���û�������һ���ʲ�����Ϊ����Ʊռ��ֵ��19.81%��ծȯռ��ֵ��93.96%���ֽ�ռ��ֵ��1.55%���ӻ���ֲ��������û���ǰʮ���Ʊ��λ��7.94%����һ���زֹ�Ϊ�Ͻ��ҵ��601899�����ֲ�ռ��Ϊ1.14%��

����ʮ���زֹ����£�

��������ծȯ���λ�����Ϊ��� �Żݡ��������λ���������Ѵ�ҵ10����140�죬2016��1��21����ʽ���ֹ�����������ծȯ����ְ�ڼ��ۼƻر�Ϊ35.04%��Ŀǰ��������14ֻ�����Ʒ������A���C�ࣩ�����б����ȱ�����ѵĻ���Ϊ������ӯһ�������ծȯA��013211�������Ⱦ�ֵ�Ƿ�Ϊ3.07%��

�Ա����Ȼ����������������Ĺ۵����£����ڷ���,��������,���������ʾ���й��������ȼ�������,���г��Ծ�������Ϊֹ�Ƿ�����ȫ�渴��,��Ȼ����ܴ�,�������Ҫԭ��,һ�����ڹ��ڶ����ں���ĵ���ͨ�ͻ���,ʹ��ʵ��GDP��2024��һ����ͬ��¼��5.3%�����г�Ԥ��,������GDP������Բ���,ͬ�����ٽ�Ϊ3.97%;������ҵЧ��ֲ�����,�������������,������ҵ����ҵPMIά����50%�ٿ�������,��������ҵ5��6�µ�PMI�ֱ�Ϊ49.4%��49.8%,С����ҵ��Ϊ46.7%��47.4%,��Ϊ�ٿ����·�;���Ǻ�۾����Դ��ڽṹת����,��Ҫ���������в���ȷ,��Ϊ��ͳ������Ҫ�������ķ��ز�ҵ������ҵ����ƣ��,�����Ƿ��ز���ҵ�ڸ������߷��ɵı�������δ�������Եĸ���,�����е�ס�������ҵ����Ҳ������������̬��,�µ���������������Դ�ڹ�ҵ����Ϣ������ҵ,������֧���������۾��õ�������������һ��ʱ�䡣���ⷽ��,2024������������ܽ��ǡ����õ���ƽ�⡢ͨ�͵��ٶȻ��䡱����������ȵ�����ͨ��û������һ���ȵķ���,����Ʒ��ס��ͨ�͵Ĵ����¡��ػ��½����ơ��ڴ˺�۱�����,��ϢԤ�ڶ�����,10����ծ��������4.2%-4.7%����������COMEX�ƽ�۸�Ҳ��2300-2450����������;����ŷ����Ľ�Ϣ�ѿ������ձ����еļ�Ϣһֱ����Ԥ��,���ӵ�Ե���ξ��Ƶı仯,��Ԫָ�����岨������,�ڶ�����ĩվ��105,����һ��ʲ�����Խϴ��ʲ����ַ���,Ȩ�淽��,2024��4����5������Ѯ�г������˷�������,5����Ѯ����A�ɳ����˲�С�Ļس�,�����г��ṹ���۾��û����ķֻ�����һ����,����ҵ���ֺ���С��ҵ,��֤100������300����֤500����֤1000����֤2000ָ�������ȷֱ�¼��-1.89%��-2.14%��-6.5%��-10.02%��-13.75%����תծ����,������תծ������ֻ��Ǻ�������,һ���������תծ�Ŀ���,�����������תծ��ƽ����һ����̧��,��һ����,תծ����ڹ�ծ�������ʽ�����Ӱ��,5�·��ʽ�ľ�����������תծ���顣��תծ�г����ַֻ�����,�ͼ�ȯ��6�¾����˸���IJ���,����ԭ����Ȩ���г�������תծ�г������÷��յ��Ǻ����������⡣2024�������ծȯ�г����ֽϺ�,����ծ����,��Ȼ4��5�����г����Ľ�ֹ�ֹ���Ϣ��Ӱ���������,��6����������������,10���ծ�Ӽ�����2.30%һ�Ƚ���2.22%��ǰ��λ��,30���ծ�������ٶ�����2.5%���г�������λ,һ�ȵ���2.41%(������һ��ǰ�͵�2.39%��һ��֮ң)������ծ����,�������������ǿ��,������ĩ������������������,��������������,�����������������͵ȼ������������խ����Ϊ�������Ķ���ծ��,��������2024������ȱ��ֽϸߵķ����ʲ���λ,���������岨���ϴ�,��Ʊ�߲�λδ��ȡ��Ԥ��Ч��;תծ����Ҳ�����г����ֽϴ�,�ر���6�·ݵĴ���Ծ�ֵ���������Ӱ��;��ծ���������������й����г����������档���ڷ����ʲ�������ֲ���,�Ҵ�ծ���ֹ����������,��Ͼ�ֵ�ڶ����ȵı��ֲ���Ԥ�ڡ�չ��2024��������,����ǰ������������Լ�������Ҫ���鼴���ٿ�,Ԥ�ƺ�����ݻ�����ṹ�������ṹ��,ǰ��������ծ��Ŀ����ʩ��,�����ȵط�ר��ծ���ٷ��н�һ���ٿ���,����֧��������Ȼ�������Ⱥ�۾�������Ҫ���������ء�����,�ز���517��������,��س��и���,���߳�̨�Ľ���������г�Ԥ�ڡ�Ŀǰ���ַ������Ѿ��������ȼ���,δ�����ز��г��������ա����ַ����ۡ����ۡ��¿������·����ۡ�Ͷ�ʡ���˳��������������,��ҵƷ�۸���ڻ�����,��������������ҵ�����߳������������۾��÷���,Ԥ��ͨ�ͽ�չ����,��ҵ��С������,��ծ�г�Ŀǰ�����9�½�ϢԤ�ڴ�����յĿ��ܡ�����,��Ϊ����������ѡ���ٽ�,�г���������ó�������ĵ���Ҳ��������,������ѡ�����ϵIJ��Ļ��ȫ������ʲ������Ŷ�,Ԥ�ƻ���ֲ����ʷŴ�����,��������,��Ԫ����������֧�š����ʲ�������,�����г��Ծ���������Ԥ����Ȼ����,ծȯ�г���ʤ������,���ֽ����ʲ���,�ڱ��ֻ������ںͲ�λ�������,�ɿ��ǵȴ��г�����֮���ٽ��л�������,���������Ժ�����ˮƽ,���ʻ�ߵȼ�Ʒ�ֻ������е͵ȼ�Ʒ�֡�����Ʊ�г���Ȼ�����г��ڵײ�����,�г���������,�����ֵˮƽ�ܵ�,�������ˮƽ��֡���ǰ��ܲ��Ƴ��ݻ�IPO�ʹ�ɶ����֡��ϸ������ƶȵȴ�ʩ,�������ڹ�Ʊ�г����ڹ����ֵ��ȶ�,����,�¡���������վ��Ͷ��������,�ص�������Ӵ����м�ܡ�ǿ���ֺ졢����ӯ����������Ҫ��,�ⶼ���г�������A�ɵ��ƶȽ��衣��ҵ���ò���,Ŀǰ����Կ��õ�ֵ�����Դ(������ú̿����ɫ������������˵�),��ע���к�����ܽ��������,�Լ���ҵ��������ȶ���ӯ�������ļ�ֵ�ɳ���Ʒ��,��������ʵ���עAIӦ�÷���תծ����,תծ������ΥԼ�ʶ��۴��ڸ�λ����,�ͼ�ȯ���������п�Ϊ;��ֹ����ĩ����ծ��תծռ�ȳ�20%,Զ��������ծ�г�ΥԼ��,ΥԼ����ˮƽ�Ѵﵽ��ʷ�ļ�ֵˮƽ,�ͼ�ȯ����ˮƽ�ϲ�����;�����ʽ���ƽ��,������¶�����ͷŽ�Ϊ���,�г������ڻָ����ع���,���Զ��ۻ��ع�,����,����ĵĻ���Ҳ½�����֡�Ŀǰ�����Լ۱Ƚϸ�,���Խ�Ϊ������˫����ǿ��˼·,�ھ�ǶԳ���������ᡣ�����г������ƺ���������,����ծ�ʲ��۸�ı���ƫ���ֵ����,���������ֽα��ַ��,�����е����ա���Ʊ���ֱ��ָ߲�λ,������ڼ�ֵ����,תծ������ƽ���ͺ�YTM��ѡ�еͼ�Ϊ��Ҫ���÷���,Ѱ�һ���;��ծ���ֿ���ͨ������������ծ����ʱ�Գ塣����������ַ��,��ֿ��Ƿ��������,��ʱ��̬����,�����������ʲ����ò���,����Ϊ��������˻�ȡ����������Ͷ�����档

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

������ţ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP