证券之星消息,日前华富安福债券基金公布二季报,2024年二季度最新规模2.25亿元,季度净值涨幅为1.23%。

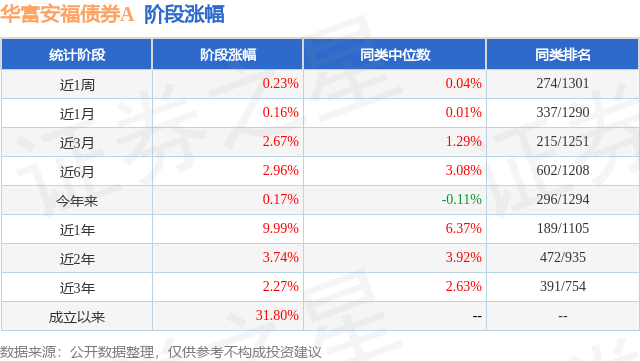

从业绩表现来看,华富安福债券基金过去一年净值涨幅为2.67%,在同类基金中排名221/1030,同类基金过去一年净值涨幅中位数为0.35%。而基金过去一年的最大回撤为-6.82%,成立以来的最大回撤为-16.2%。

从基金规模来看,华富安福债券基金2024年二季度公布的基金规模为2.25亿元,较上一期规模1.78亿元变化了4732.71万元,环比变化了26.59%。该基金最新一期资产配置为:股票占净值比13.0%,债券占净值比106.24%,现金占净值比2.0%。从基金持仓来看,该基金当季前十大股票仓位达10.88%,第一大重仓股为中国船舶(600150),持仓占比为2.7%。

基金十大重仓股如下:

华富安福债券现任基金经理为张惠 黄立冬 许一,本季度增聘基金经理黄立冬、许一。其中在任基金经理张惠已从业9年又247天,2018年8月28日正式接手管理华富安福债券,任职期间累计回报为26.91%。目前还管理着10只基金产品(包括A类和C类),其中本季度表现最佳的基金为华富富鑫一年定期开放债券型发起式(014475),季度净值涨幅为4.98%。

对本季度基金运作,基金经理的观点如下:2024年二季度国内经济延续复苏,但复苏力度有所放缓。4-6月,国内制造业PMI分别为50.4%、49.5%和49.5%,回落至荣枯线以下;非制造业商务活动指数分别为51.2%、51.1%和50.5%,也有所回落。4-5月,国内规模以上工业增加值同比分别增长6.7%和5.6%,延续较强增长势头。需求方面,同期社会消费零售总额分别增长2.3%和3.7%,消费需求较弱。出口金额分别增长1.4%和7.6%,延续年初以来好于去年的复苏态势。国内固定资产投资完成额分别增长4.2%和4.0%,较3月略有回落,其中制造业投资增速累计同比分别为9.70%和9.60%,维持较高水平,基础设施投资增速累计同比分别为7.78%和6.68%,较一季度有所回落。房地产开发投资增幅累计同比-8.6%和-9.5%,下滑幅度有所扩大。总体来看,二季度国内制造业投资和出口等维持了复苏态势,但消费、基建有所回落,尤其是房地产行业下滑幅度较大,对于国内需求影响较大。在工业产出、制造业投资等产出项目偏强而国内总需求偏弱的背景下,国内价格水平仍维持温和复苏,通胀压力不大。2024年一季度的债券市场延续了较好的表现,可转债市场则波动较大。伴随国内经济和金融数据稳中有降、资金面维持平稳的态势,二季度国内债券市场收益率继续全线下行。其中,代表性的10年国债和10年国开债分别下行8BP和12BP,10年以内的利率品种下行幅度更大;信用债收益率也有较大幅度下行,长期限的信用债表现更好。可转债方面,4-5月的可转债市场延续了前两个月的反弹态势,但随着5月下旬以来权益市场的回调、评级下调事件增多等负面冲击,6月份的可转债市场出现了快速调整,二季度中证转债指数累计上涨0.75%,万得可转债等权指数则下跌1.06%。从结构上看,金融、公用事业等大盘高等级可转债延续了年初以来的较好表现,二季度仍有较好的正收益,而低等级的小盘转债则有明显的负收益。策略上来看,受到对信用风险等因素的担忧,低价策略表现不佳,6月回吐了4-5月的累计涨幅,而双低策略在二季度仍有较好表现,体现了较强的适应性。权益方面,国内市场2024年二季度表现平淡,5月中旬前,市场延续了1月底以来的反弹趋势,但随后持续震荡下行至6月底,除了偏向防御的红利指数二季度有正收益外,其余各大指数均有不同程度下跌,上证指数、沪深300、创业板指分别下跌2.43%、2.14%、7.41%,红利指数二季度上涨1.06%,上证50指数微跌0.83%,而科创50以及中证1000跌幅达到了6.64%和10.02%,市场整体结构明显偏向价值防御,成长板块延续了一季度的弱势。中信一级行业指数涨跌幅居前5位的依次为银行、电力及公用事业、交通运输、煤炭、电子,涨跌幅分别为7.59%、5.31%、2.74%、2.33%、0.72%;居后5位的依次为综合、消费者服务、传媒、商贸零售、计算机,涨跌幅分别为-25.39%、-20.38%、-19.81%、-16.21%、-14.06%。回顾2024年二季度权益市场,4月至5月上旬延续了此前的反弹,但表现为结构快速轮动,一些逻辑较好的长线品种,比如高股息、资源等属于惯性上涨,短期涨幅已经过大,而顺周期板块虽然有地产新政刺激,但对于地产的中长期逻辑市场仍然呈谨慎态度,所以一波上冲后就出现快速回调,叠加一些国内经济数据较一般,社融数据低于预期,以及ST新规及一些企业的债务问题,导致市场在6月信心不强,赚钱效应有所减弱,整个二季度权益市场表现较为一般。本基金在2024年二季度维持了较为平衡的资产配置,重点关注各类资产的结构性机会。一方面,在债券市场上,维持了中性偏高的组合久期,积极挖掘品种和曲线结构上的机会;另一方面,对于国内可转债和权益资产也积极参与。可转债方面,重点关注了纯债替代机会和红利类可转债的机会,在信用风险和退市风险暴露增加的背景下,对于纯债替代类可转债的配置有所减少,随着5月下旬以来红利类资产的调整,对于红利类可转债的配置有所增加。权益方面,二季度权益仓位进行了重新布局,节奏上来看,4月至5月上旬,国内权益市场处于惯性上涨阶段,也是整个1月底以来反弹的末段,所以在5月前比较谨慎,进入5月中旬市场开始逐步回调,借机对长期看好的资源品进行了配置。目前权益资产的持仓结构以中游制造、上游资源和中游小周期品种为主。展望2024年三季度,在美联储或维持较高利率水平和强势美元的外围环境下,国内货币政策面临内外均衡的制约,降息节奏受到影响。资产配置方面,债券市场面临的国内环境仍然有利,但在收益率已经处于较低水平、资金成本下行较慢以及维持外部均衡压力上升的背景下,债券市场的波动将有所加大;经历二季度的回调之后,在维护资本市场稳定的背景下,国内权益市场临近较好的配置机会;可转债资产在6月经历了快速调整,估值吸引力重新上升,但配置时更应关注风险,尽量回避信用风险、退市风险较大的个券。债券市场方面,本基金对债券资产仍维持偏积极的配置策略。考虑三季度债券市场扰动因素较多,应密切关注政府债供给、资金利率波动等潜在风险,积极把握市场调整机会。可转债方面,经历了二季度的调整,转债市场的估值又回到具有较强吸引力的位置。但考虑到国九条落地以来,严监管的政策背景下,上市企业风险暴露增加,对可转债的配置将更加注重企业资质。同时,红利类可转债经历了二季度的调整之后,仍然具有较强的吸引力,本基金将继续增加此类可转债的配置。展望2024年三季度权益市场,可能是近期调整后比较好的一个反弹窗口期,我们的看法是,当前市场类似于去年下半年的宏观环境,但是国家层面的关注度大幅提升,同时宏观经济在一系列政策的催化下企稳向好的态势明确,上半年GDP较预期更高,所以综合来看,二季度市场的回调属于良性调整,当前市场虽然预期较弱,但三季度或会有一定的预期修复,带动市场的反弹,同时即将进入中报季,从结构上看,对于业绩较好的板块和个股将会得到更多的价值修复。我们的组合目前配置的方向主要集中在与产业周期逻辑相关的船舶制造板块、供给收缩逻辑相关的制冷剂板块以及我们长期看好的资源板块,包括贵金属、石油、铜、铝等,对于当前的持仓,我们认为配置的均是兼具中长期行业逻辑以及短期业绩兑现度的板块。我们对三季度的行情抱有比较强的信心。本基金将继续坚持追求绝对收益的投资思路,关注市场风险并注重防控组合回撤,继续为持有人获取合理的回报。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP