证券之星消息,日前摩根中国生物医药混合(QDII)A基金公布二季报,2024年二季度最新规模4.32亿元,季度净值涨幅为-5.73%。

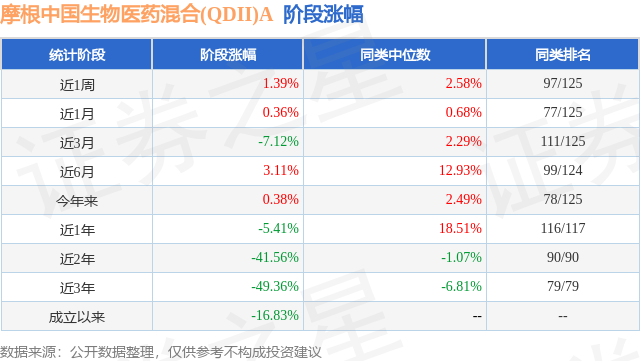

从业绩表现来看,摩根中国生物医药混合(QDII)A基金过去一年净值涨幅为-20.98%,在同类基金中排名86/93,同类基金过去一年净值涨幅中位数为-2.27%。而基金过去一年的最大回撤为-26.09%,成立以来的最大回撤为-66.04%。

从基金规模来看,摩根中国生物医药混合(QDII)A基金2024年二季度公布的基金规模为4.32亿元,较上一期规模4.67亿元变化了-3515.91万元,环比变化了-7.53%。该基金最新一期资产配置为:股票占净值比74.76%,无债券类资产,现金占净值比23.57%。从基金持仓来看,该基金当季前十大股票仓位达43.01%,第一大重仓股为科伦博泰生物-B(06990),持仓占比为6.86%。

基金十大重仓股如下:

摩根中国生物医药混合(QDII)A现任基金经理为叶敏 赵隆隆,本季度增聘基金经理赵隆隆,近期离任的基金经理为方钰涵。其中在任基金经理赵隆隆已从业3年又90天,2024年6月18日正式接手管理摩根中国生物医药混合(QDII)A,任职期间累计回报为-4.97%。目前还管理着8只基金产品(包括A类和C类),其中本季度表现最佳的基金为摩根香港精选港股通混合A(005701),季度净值涨幅为9.39%。

对本季度基金运作,基金经理的观点如下:2024年二季度,医药指数表现承压,申万医药生物指数下跌10.25%,恒生医疗保健指数下跌8.15%,主要原因在于:1)处于国际产业链的CXO板块受到海外相关法案影响,因此股价受压;2)医疗消费品的增长放缓,竞争加大,相关公司估值出现下修;3)去年上半年上市公司普遍业绩基数较高,对2024年上半年的增长形成基数压力,下半年基数压力会逐渐消退;4)国内反腐影响下,制药和设备企业的当期销售受到一些影响,但后续随着合规销售方式的逐渐明朗,我们判断下半年企业销售大概率会恢复正常化。展望未来,我们认为中国的医药生物行业正在经历比较大的结构性变化。随着政策对创新药的鼓励逐渐清晰,从国家到地方未来都有望出台一系列扶持创新药的政策。同时,医保支付也会进一步向创新药倾斜。与此相应的人才背景是,我国的工程师红利带来创新药研发竞争力的快速提升,未来会有越来越多中国制药公司的创新药分子进入海外市场,特别是高药价的美国市场。回顾日本创新药发展史,90年代以后日本药企更多将视线转向海外市场,到今天已经有多家日本药企在全球制药市场上占据一席之地;我们认为中国制药企业走向国际化是行业发展的大趋势。另一方面,我国的工程师红利也造就了医疗器械领域具备国际竞争力的企业,龙头的医疗器械公司在海外市场的竞争中走的更快,广阔的全球市场为中国医疗器械公司提供了长期增长的沃土。我们认为制药和医疗器械是更有希望出现大市值公司的两个重要领域。展望下半年,随着行业反腐接近尾声,医药行业的长期估值正在变得更有吸引力。在行业和个股配置上,我们聚焦竞争格局较好,企业盈利能够持续提升的领域:1)制药:我们优选自身主业能够稳健增长(集采压力较小),同时研发管线中有较大的潜力品种的公司,特别是具有潜在first-in-class和best-in-class药品储备的公司。随着海外肿瘤免疫治疗的大单品药物专利即将到期,潜在能够替代现有的肿瘤标准疗法的药品具有巨大的市场空间,我们会关注这些有潜力的创新药品;2)器械:下半年的医疗设备以旧换新政策有望为行业整体带来增长的催化剂,相关企业可能看到国内销售的加速;同时我们也关注企业在海外市场拓展的能力;3)血制品:资源属性较强的行业,多家血制品龙头均致力于提升采浆量和运营效率,龙头的份额可能进一步提升;4)高景气的大单品:如减肥药,海外创新药龙头推出的减肥药产品创造了销售快速放量的记录,未来随着国内减肥药产品的获批,我们预计国内的需求也会快速放量,形成新的高景气大单品。我们预期未来的投资机会是多点开花的,我们致力于深入研究行业和公司,力争为投资者创造更好的收益。本报告期本基金A份额净值增长率为:-5.72%,同期业绩比较基准收益率为:-7.05%。本报告期本基金C份额净值增长率为:-5.84%,同期业绩比较基准收益率为:-7.05%。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP