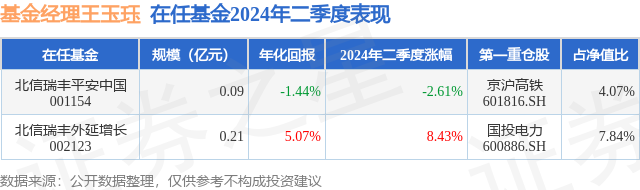

证券之星消息,日前北信瑞丰外延增长基金公布二季报,2024年二季度最新规模0.21亿元,季度净值涨幅为8.43%。

从业绩表现来看,北信瑞丰外延增长基金过去一年净值涨幅为-16.53%,在同类基金中排名1428/2227,同类基金过去一年净值涨幅中位数为-11.91%。而基金过去一年的最大回撤为-30.0%,成立以来的最大回撤为-30.84%。

从基金规模来看,北信瑞丰外延增长基金2024年二季度公布的基金规模为0.21亿元,较上一期规模1786.27万元变化了306.54万元,环比变化了17.16%。该基金最新一期资产配置为:股票占净值比89.39%,无债券类资产,现金占净值比11.76%。从基金持仓来看,该基金当季前十大股票仓位达70.21%,第一大重仓股为国投电力(600886),持仓占比为7.84%。

基金十大重仓股如下:

北信瑞丰外延增长现任基金经理为王玉珏。其中在任基金经理王玉珏已从业0年又186天,2024年1月17日正式接手管理北信瑞丰外延增长,任职期间累计回报为7.46%。目前还管理着2只基金产品(包括A类和C类),其中本季度表现最佳的基金为北信瑞丰外延增长(002123),季度净值涨幅为8.43%。

对本季度基金运作,基金经理的观点如下:报告期内,本基金采用低波动策略进行投资运作,波动是投资收益落袋为安的最大敌人,因此本基金操作的首要目标是将波动控制在合理的范围内。低波动策略有三个步骤,第一步是采用改进的DCF值法选出低波股票池,第二步是采用边际资金配置模型决定仓位和配置方向,第三步是求出上述两步的交集,得到具体持仓。边际资金策略模型和低波股票池求交集后,本基金重点投资于电力等公用事业行业。英国能源学会公布的2023年《世界能源统计年鉴》指出,总量上看,近50年来,全球能量消耗大约以年化3%左右的速度增长,未来相当长的一段时间内,都大概率继续保持缓慢增长的趋势;结构上看,化石燃料仍占全球能源供应量的82%,在“双碳”的大背景下,大概率会有一部分能源需求由化石燃料直接燃烧转向低碳电力供能,结构化的提高非化石电力在全球能源中的占比;即全球电力需求有望获得总量和结构性的双重增长。近年中国电力总消费略超预期,2023年、2024年前5个月全社会用电量分别增长6.7%、8.6%,考虑到2024年夏季偏热,国家能源局、国家电网、南方电网等相关机构预测,2024年全国最高负荷同比增长超过1亿千瓦,全国电力供应总体有保障,但高峰时段局部地区可能供应紧张,2024年夏季中国电力供应处于“紧平衡”状态。具体到各省,普遍预测今夏高峰负荷增长在10%左右。四川省气象服务中心预计全省最大用电负荷将同比增长10%以上;湖南电网预测,今夏湖南全省最大负荷较去年同期增长10%左右,7月12日出现最高负荷4165万千瓦,较去年夏季最高负荷水平提前35天;江苏电网预计,全省最高用电负荷将达1.45亿千瓦、同比增长9%,晚高峰时段全网最高用电负荷1.38亿千瓦、同比增长12%;辽宁电网预计今夏最大用电负荷3950万千瓦,同比增长6.67%;山东电力调度控制中心预测今夏午峰和晚峰制冷负荷分别为4400万千瓦和3700万千瓦,较去年增长400万千瓦,在严格测算边际条件下,夏晚高峰可能存在约1000万千瓦供电缺口。在各类电源中,根据低波策略的选股原则,相对看好水电、核电两类具有长期现金产生能力的电源。基本面看,中国的水电具有较大的经济优势,这一方面源于中国的水电技术具有世界领先的水平,另一方面则是由于单公司全流域开发模式可以更大限度的提高水力资源利用率从而获得更好经济效益;财务指标显示虽然受限于较低的电价,但中国大型水电企业的盈利程度和稳健性全球领先,是稀缺性的投资品种。目前,中国拥有全球最大规模的在建核电机组,从规划看,2030年以前,中国的核电装机增长都是有保证的;另外随着国产三代核电的大规模装机,核电有望复制风电、光伏的降本路径,在未来几年显著降低建设、运行成本,从而为股东带来开源节流式的双重回报。报告期内数据看,今年水电业绩有可能获得显著增长。上半年我国先后出现了19轮暴雨天气,主要集中在长江以南,其中广州海丰降雨量高达2332.6毫米,广西防城港半年内发生了14个暴雨日;6月末以来,长江中下游部分支流水文站监测到近70年来的最大流量或最高水位,干流标致性水文站――大通站6月末连续突破7万方/秒的流量。总体看,我国的十三大水电基地中,大部分流域的流量均超过了历史平均水平,相比去年下半年的枯水期更有明显的提高。6月以来,我国西南的主要调蓄水库开始在防洪中发挥了重要作用,水库群蓄水约50亿方,极大减轻了长江中下游地区防洪压力,一般来说,调蓄水库拦截的洪峰会在降雨稀少期间释放,这就为下半年水库的持续发电奠定了良好的基础。截止2023年末,中国共有20个核电基地,在运机组55台,装机5691万千瓦,核准在建机组36台,装机4343万千瓦,合计91台,超过1亿千瓦装机,其中2024年上半年防城港4号机投产,太平岭1号机完成主体建筑,漳州核电开工。应该说,2030年前,国内已经确定的核电装机至少有70%的增长。电力股等红利、低波类资产去年年末至今年3月初获得了一轮相对收益,今年6月又获得一轮相对收益,但我认为相关股票的下跌风险可控。一方面是由于这些股票的基本面较为扎实,净现金积累能力处于加速上行的阶段,未来看,可调可控电源有望实现在波峰期发电、波谷期关机的运行状态,有可能长期享受波峰电价,进一步提高盈利水平;另一方面,随着“新国九条”等制度的颁布,蓝筹股有望获得一定程度的价值重估,可能在未来较长时间处于高于历史平均估值水平的状态。本基金运作的首要目标是把波动率控制在合理范围内。因此,一方面,由于2024年上半年权益市场的高速轮动,报告期内本基金的换手率被动提高;如果未来市场趋于平稳,本基金的换手率也会随之降低。另一方面,长期以来国内权益市场拥挤交易的现象较为明显,拥挤交易有可能带来基金净值的短期的大幅度波动,为了降低这种波动,本基金可能会择时配置一定的当期主流策略的低相关资产,这有可能会导致投资者自行计算的十大重仓股拟合净值与基金当日净值不一致的情况,但本基金操作的出发点是在基金经理的能力范围内尽量降低产品净值的波动,还请投资者予以理解。近年国内电力能源企业并购的速度明显提升,电力能源企业的频繁并购重组不仅会持续提高企业自身的资产规模与盈利稳定性,投资方向也是符合“外延增长”题中之义的。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP