证券之星消息,日前浙商大数据智选消费混合A基金公布二季报,2024年二季度最新规模2.43亿元,季度净值涨幅为-4.77%。

从业绩表现来看,浙商大数据智选消费混合A基金过去一年净值涨幅为-15.95%,在同类基金中排名1407/2227,同类基金过去一年净值涨幅中位数为-11.91%。而基金过去一年的最大回撤为-21.49%,成立以来的最大回撤为-49.01%。

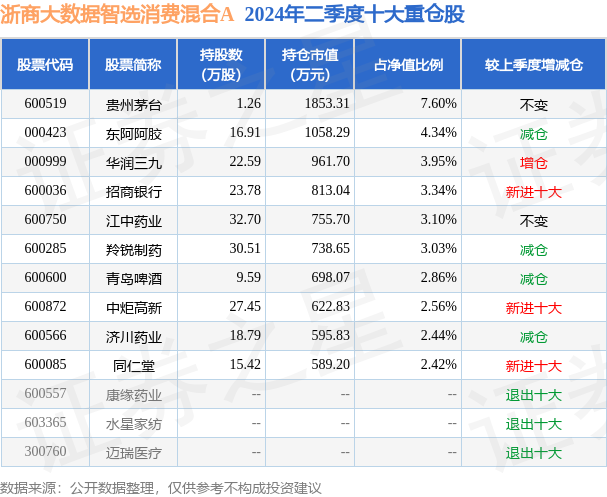

从基金规模来看,浙商大数据智选消费混合A基金2024年二季度公布的基金规模为2.43亿元,较上一期规模2.68亿元变化了-2427.7万元,环比变化了-9.07%。该基金最新一期资产配置为:股票占净值比70.26%,无债券类资产,现金占净值比30.05%。从基金持仓来看,该基金当季前十大股票仓位达35.64%,第一大重仓股为贵州茅台(600519),持仓占比为7.6%。

基金十大重仓股如下:

浙商大数据智选消费混合A现任基金经理为白玉。其中在任基金经理白玉已从业3年又8天,2022年1月13日正式接手管理浙商大数据智选消费混合A,任职期间累计回报为-36.06%。目前还管理着4只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:二季度中证消费指数涨幅-10.3%、中证医药涨幅-10.11%,均出现比较大的跌幅,本产品保持中性仓位配置,并且顺应行业基本面的变化做了比较大的再平衡,减配医药、纺织服装、增配食品饮料行业个股。食品饮料板块表现出一定的增长韧性,这种韧性来源于消费的一些变化,比如居民端的性价比消费,个人消费大于社交消费,典型的淡旺季特征等等。从上市公司角度,盈利状况的改善好于收入端,主要归因于两方面:一是费用投放效率的提升,二是规模效应。因此2季度增加了部分食品龙头的配置,主要由于24Q1环比23Q4有明显改善、人工成本下降,板块盈利环比修复。医药板块近期业绩缺少亮点。医药通常认为有防御性配置价值,但这个价值是在周期以内且与利率环境有关,通常衰退期都是低利率环境,医药的长久期属性决定了其估值对利率敏感,而衰退环境又不太影响医药。但这个逻辑在当前行不通,全球高利率环境导致不利于长久期高估值的医药,而国内的衰退又体现在财政危机上,这对依赖医保的医药行业同样不利,无法用周期内的投资逻辑去解释,短期医疗反腐影响仍在持续。因此,2季度本产品回避了前面两个不利因素,主要配置在低估值和不依赖保的自费药,并且具备高股息特征的标的。作为全市场最大的板块之一,医药总能找到机会。股价下跌,加上分红提升,也有不少方向出现了高股息标的,很多医药股已经呈现4%-5%以上甚至更高的股息率,除了分红,还有个别回购注销的公司。医药股之前属于典型的成长股,所以并不需要特别高的股息,更重要的是稳定与股东回报习惯好,有一定的成长逻辑。下半年在宏观环境与行业反腐压力下,仍避开医保和创新药方向,主要配置在与老龄化相关的自费药和自费医疗,竞争格局好,有品牌粘性,不需要高强度投资的标的。食品饮料作为必需消费品行业,没有板块整体性的机会,但消费具有韧性,一直有个股机会,未来需放弃板块思维,专注深挖个股。纺织服装上游纺织制造板块以出口业务为主,受去年同期基数较低的影响,另一方面下外资品牌库存水平趋于正常,需求回暖,订单持续增长。服装家纺板块以内销业务为主,受宏观经济增速放缓、消费环境整体偏弱的影响,仅高端消费和性价比消费这两个定位的业绩表现会有一定韧性。未来优选制造中长期有份额提升空间以及品牌中提供性价比消费的公司。家电今年在消费中涨幅居前,推动家电板块表现的主要因素包括市场风格、产能排产和以旧换新政策,未来最大的推动力来自外销订单的持续兑现。同时中国家电在全球估值比较偏低,有提升空间,主要是随着行业集中度的提升,龙头企业的估值能够稳步上升,与盈利增速相匹配,未来优选家电中品牌出海,产能与销售海外占比高的公司。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP