证券之星消息,日前国联竞争优势基金公布二季报,2024年二季度最新规模1.7亿元,季度净值涨幅为-5.5%。

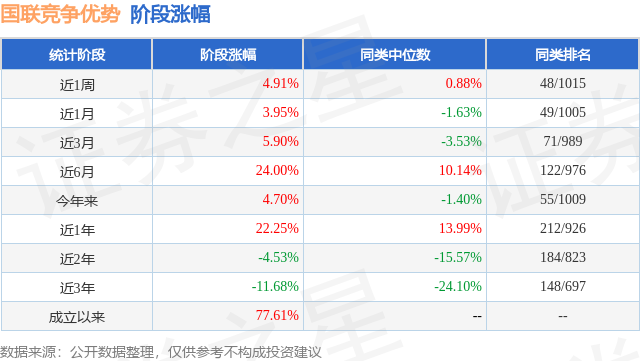

从业绩表现来看,国联竞争优势基金过去一年净值涨幅为-20.87%,在同类基金中排名606/880,同类基金过去一年净值涨幅中位数为-16.14%。而基金过去一年的最大回撤为-29.87%,成立以来的最大回撤为-48.54%。

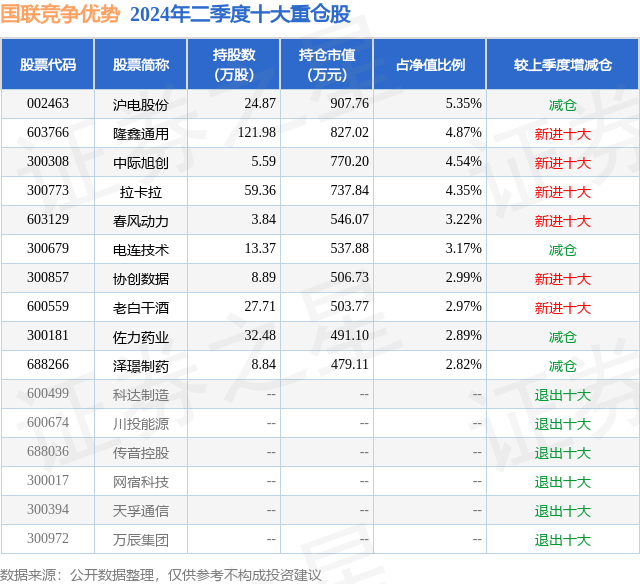

从基金规模来看,国联竞争优势基金2024年二季度公布的基金规模为1.7亿元,较上一期规模1.93亿元变化了-2282.28万元,环比变化了-11.85%。该基金最新一期资产配置为:股票占净值比93.5%,债券占净值比5.96%,现金占净值比1.09%。从基金持仓来看,该基金当季前十大股票仓位达37.17%,第一大重仓股为沪电股份(002463),持仓占比为5.35%。

基金十大重仓股如下:

国联竞争优势现任基金经理为柯海东。其中在任基金经理柯海东已从业8年又64天,2019年1月25日正式接手管理国联竞争优势,任职期间累计回报为139.73%。目前还管理着9只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:二季度市场在经历一轮快速上行以后,5月开始市场持续回调,二季度沪深300指数下跌2.14%,同时中证500、中证1000延续一季度的弱势,二季度分别下跌6.5%、10.02%,反映出风格结构上大盘股表现相对较强,中小盘股表现萎靡。投资者风险偏好偏低,板块轮动较快,高股息、上游资源品、出海方向、AI硬件等方向有较好的相对收益。房地产放松政策出台后,4月份市场提前上涨,但进入5月后,一系列宏观数据显示国内需求依然疲弱,房地产放松并未对内需形成拉动,权重指数在政策兑现后走势低迷。我们预期未来一段时间顺周期方向依然难觅亮点,科技创新依然是政策的关注重点。在美国经济强劲带动补库存、海外国家普遍开始再工业化的背景下,出口存在结构性亮点。我们持续轻总量、重结构寻觅投资机会。结合当前宏观环境,二季度我们继续围绕下述产业方向寻找投资机会:第一,产业趋势上,AI技术的快速进展是全球共振的大产业趋势。AI已进入关注行业兑现的阶段,以北美算力产业链为代表的方向持续兑现业绩,是我们重点关注的方向;其次,智能驾驶在2023年起实现了国内渗透率的快速上升,产业链上具有较强壁垒的环节,如高频高速连接器,是我们持续关注的方向。第二,复盘日本的经济和股市,出海是日本90年后经济下行、内需平淡下长期持续的投资方向。我们也非常看好中国制造业出海这一方向,尤其是其中没有贸易限制,且中国具有竞争优势的环节,规避因下半年美国大选带来的潜在贸易摩擦升级的赛道,如摩托车、逆变器、家电等细分领域。此外全球地缘政治不稳定背景下船舶运输被迫绕路,海运费上升,需跟踪影响。与此相应,海运公司受益运价上涨,且作为对冲出口板块运费上行风险的标的,也值得关注。第三,泛消费领域,老龄化是未来中国人口变化的主要趋势,同时,医药行业也是政府工作报告当中提到的重点支持发展的方向,我们继续围绕着创新药、创新器械、中药进行投资布局。第四,供给侧出清的行业,其中包括经历过近两年的产业调整后供需格局正在重新平衡的新能源行业;以及基本全行业亏损,行业龙头都处于收缩状态的养殖行业。海运价格持续高位,造船产能短期难提升,也值得关注。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP