证券之星消息,日前光大安祺债券C基金公布二季报,2024年二季度最新规模0.03亿元,季度净值涨幅为0.13%。

从业绩表现来看,光大安祺债券C基金过去一年净值涨幅为-1.87%,在同类基金中排名767/1030,同类基金过去一年净值涨幅中位数为0.35%。而基金过去一年的最大回撤为-6.96%,成立以来的最大回撤为-9.46%。

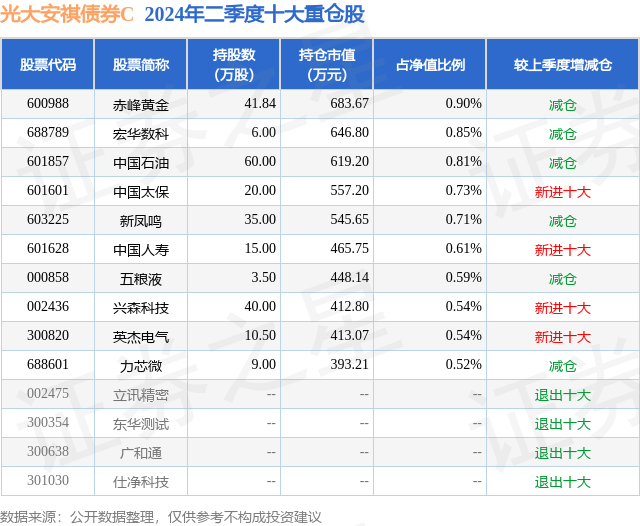

从基金规模来看,光大安祺债券C基金2024年二季度公布的基金规模为0.03亿元,较上一期规模315.53万元变化了-1.27万元,环比变化了-0.4%。该基金最新一期资产配置为:股票占净值比13.82%,债券占净值比92.65%,现金占净值比1.89%。从基金持仓来看,该基金当季前十大股票仓位达6.8%,第一大重仓股为赤峰黄金(600988),持仓占比为0.9%。

基金十大重仓股如下:

光大安祺债券C现任基金经理为黄波。其中在任基金经理黄波已从业4年又287天,2019年10月9日正式接手管理光大安祺债券C,任职期间累计回报为13.24%。目前还管理着15只基金产品(包括A类和C类),其中本季度表现最佳的基金为光大中高等级债券A(002405),季度净值涨幅为3.96%。

对本季度基金运作,基金经理的观点如下:上半年国内宏观经济总量稳健,结构上依然具有工业生产、制造业投资、基建投资、出口等亮点。在量稳中有进的状态下,价格保持了低位偏平稳运行,且工业品价格有一定回升。我们认为下半年宏观经济整体上将保持偏稳健运行。我们观察到在过去几年居民资产和负债规模增速均有一定程度的放缓,但并未到收缩的程度。并且居民资产结构上的变化也从另一角度印证宏观经济增长转型升级的事实。但相对于居民资产收益来说我们认为负债的成本还有结构上的调整空间。企业部门来看,工业企业利润增速稳步恢复,更多来自于量和利润率的贡献,而资产回报率有一定下行。另外,一季度上市公司股本回报率仍保持较好水平,但趋势上未出现大的反转。政府部门来看,在今年超长期特别国债发行加持下,今年国债的发行进度已经快于往年,在下半年财政政策适度加力、提质增效的基调下,我们认为国债净融资加新增地方债的进度会有跟进。海外方面,我们认为,尽管在今年一季度末市场一度推迟海外主要央行的降息节奏和幅度,但目前利率期货市场仍在预期各发达国家央行年内政策利率的下降幅度在50-100bp不等。美国价格数据处于稳步回落中,同时通胀预期基本稳定在2-3%的区间。个人消费品中耐用品价格同比自2022年底已经开始回落,且23年上半年增速进入负区间,但占比最高的服务业价格同比相对回落节奏落后且幅度较小。美国劳动力市场方面,失业率、劳动参与率均处于抬升过程中,但绝对水平仍然低于疫情前。随着职位空缺率的下降,失业率所有上升,体现在散点正在往贝弗里奇曲线的右下方移动。整体上,美国居民金融资产还处于扩展趋势中,这给PCE提供支撑,进而为经济整体提供较好支撑。负债方面,联邦政府仍维持在扩张趋势中,另外非金融企业以及居民部门仍保持一定债务增长水平;如果是良性的债务扩张,也能为整体提供一定支撑。债券市场方面,债券收益率曲线在二季度整体有所下行。短端1年国债和1年国开季度末为1.54%和1.69%,下行约20bp和17bp。长端10年国债和10年国开季度末为2.21%和2.29%,分别下行约9bp和下行14bp。信用债方面,1Y的AAA信用债季度末收益率为2.02%,下行约33bp;3Y的AAA和AA的信用债季度末为2.14%和2.29%,分别下行约37bp和48bp。股票市场方面,指数先涨后跌,“国九条”之后,上市公司回购与分红水平有所提升,“股东回报”受到市场关注,持续下行的利率水平也在资金端推动高股息标的的增持;与之相对的,市场缩量调整过程中,定价效率显著降低,中小市值公司表现较差。展望后市,科技成长需更多关注业绩兑现的可能性,未来投资机会或更多依赖于流动性改善和风险偏好提升;顺周期板块中,更关注经济韧性下供需平衡表较好的品种,价格波动会带来交易机会;同时关注高质量发展背景下能够持续提供股东回报且盈利和估值能相匹配公司。权益方面,24年二季度仓位维持中等配置,行业分散均衡,适当关注有色、化工、电子和机械等板块。基金固收部分投资保持高信用资质配置、注重组合流动性管理的特征:信用债以精选中短久期的高等级信用债配置为主,分散投资,力争保障组合固收资产具有良好的流动性;转债市场调整过程中,择优质高性价比转债适度配置。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP