证券之星消息,日前金鹰大视野混合C基金公布二季报,2024年二季度最新规模0.71亿元,季度净值涨幅为-3.26%。

从业绩表现来看,金鹰大视野混合C基金过去一年净值涨幅为-16.71%,在同类基金中排名1961/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-27.8%,成立以来的最大回撤为-50.75%。

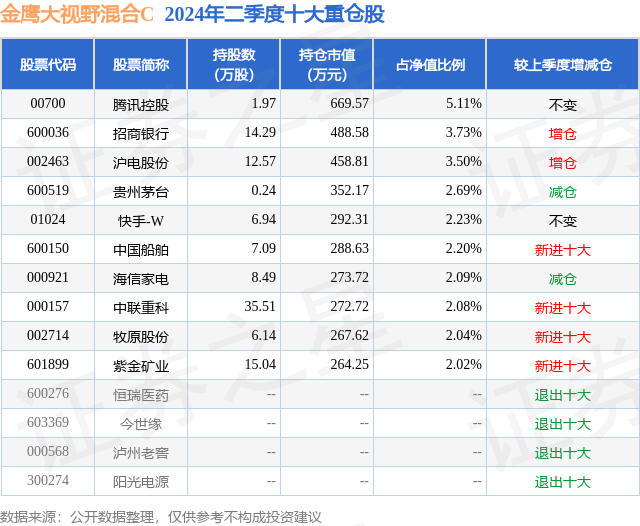

从基金规模来看,金鹰大视野混合C基金2024年二季度公布的基金规模为0.71亿元,较上一期规模7140.4万元变化了-46.87万元,环比变化了-0.66%。该基金最新一期资产配置为:股票占净值比94.47%,无债券类资产,现金占净值比2.8%。从基金持仓来看,该基金当季前十大股票仓位达27.69%,第一大重仓股为腾讯控股(00700),持仓占比为5.11%。

基金十大重仓股如下:

金鹰大视野混合C现任基金经理为杨晓斌。其中在任基金经理杨晓斌已从业6年又111天,2021年8月25日正式接手管理金鹰大视野混合C,任职期间累计回报为-41.28%。目前还管理着15只基金产品(包括A类和C类),其中本季度表现最佳的基金为金鹰元安混合A(000110),季度净值涨幅为1.62%。

对本季度基金运作,基金经理的观点如下:经历了2-4月份的市场反弹,5月下旬以来A股市场开始震荡向下调整,先是5月PMI数据回落表明经济复苏进度仍然较慢,随后多家上市公司被ST使得小微盘股再次大幅下跌,市场情绪被明显压制,宽基指数之间的分化程度显著加剧,大盘指数总体表现明显好于小微盘指数。受到反腐、退薪、补税、消费税改革等各方面预期的影响,市场对内需的预期变弱,消费股在二季度领跌;贸易摩擦的加剧,叠加美国总统选举共和党胜选的预期加强,出海链条也出现了明显调整。上述一些影响市场的变量多数都是无法提前预判,而且一开始都是以传闻的形式出现,且很难跟踪,这也急需要我们及时的应变。上个季度我们提到对宏观基本面不悲观,大的逻辑是认为经济下行空间已经较小,通缩的压力一季度也开始略有缓解,宏观面大概率会有弱复苏,有利于出口链和供给侧收缩的行业,顺周期资产也会有估值修复。但受到上述的负面冲击影响,我们发现5月份以来经济预期又开始转弱,我们相关的持仓(比如家电和机械)也有了明显的调整,虽然到目前为止我们认为经济走弱的幅度并没有大到让市场再往下探多深,但我们也适度降低了部分顺周期持仓,特别是二季报可能改善比较有限的领域,包括了医药、商社、食品饮料、轻工、部分通用设备等持仓,4月份以来增加了消费电子、半导体设备和电网设备等弱周期行业。5月份以来市场再次深入调整,市场悲观的观点认为,今年全年5%的目标目前看实现的难度应该是不大的,二季度实际GDP有可能比一季度要低一点,叠加来自外围的贸易摩擦和地缘政治问题时有发生,但并不认为我们有必要因此悲观,特别在市场再次回调到3000点以下。诚然,今年来自于经济的上行弹性能有多大目前我们还没有看到,但是跟过去两年相比,宏观面的下行压力是在减弱的,而且下半年看,随着最近各种悲观情绪的过度预演,大概率我们能看到企业盈利见底回升,这也意味着短期下行空间有限,中期有可能看到市场的机会越来越大。接下来简单论述一下:1.政策底去年下半年已经确立。虽然执行力度依然较弱,但政策一直处于加码的过程当中,比如地方债和长期国债的发行依然在加速,国常会总体也进一步提到对房地产去库存问题的重视,包括后续可能的降息降准,这都意味着后续政策的环境至少不是收紧的。2.宏观底也已经确立。我认为宏观环境去年四季度已经见底,这个见底不是表面看到的5.3%的GDP增速,因为我们做投资可能更关心名义增速,这是真切代表了上市公司盈利状况的。中国的名义GDP增速这两年受到疫情影响导致基数波动很大,我们看最近两年复合增长率,中国名义GDP已经从去年四季度的3.6%上升至今年一季度的4.7%,二季度可能会进一步回升至4.9%附近,这也表明了经济实质上的弱复苏已经在发生。3.后续更重要的积极变量:通缩正在逐步缓解。我们认为下半年CPI和PPI有望进一步回升,年内PPI有望回升至0附近,我们重点观察的工业品近期涨价的占比有所回升,5月份PPI环比也开始转正。PPI的改善预示着名义GDP和上市公司盈利在二季度有望继续改善。海外资金的配置动向也显示出对宏观经济变化的敏感性,历史数据表明,PMI和PPI的回升周期往往伴随着海外资金的流入。一季度经济确认复苏以来,陆股通净流入规模已经达到1000亿,在当前宏观政策积极和通缩缓解的背景下,预计海外资金仍将回流国内,对股市形成正面支持。4.企业盈利见底的现象在行业层面已经看到明显扩散。虽然一季度表观看A股上市公司利润整体还是比去年四季度回落的,但这存在我们上述的基数原因,此外,剔除掉金融和上游煤炭石油石化这种行业后的盈利情况看,有很多出口链以及行业出清比较彻底的领域已经开始越来越多看到盈利改善,而且现在看这个趋势在二季度和三季度会更为明显。综上,我们认为股市后续回调空间已经比较有限,短期因为外围因素带来市场大幅波动反而可能是逢低布局的机会。我们也会密切关注经济见底的信号,重点关注M1、PMI和CPI何时启动。近年来,A股市场面临来自于各方严监管、贸易摩擦和地缘政治等各方面黑天鹅因素比过去更多了,无论是市场还是行业表现都很难看到有大趋势的形成。也正因为如此,我们更应该在尚没有看到大机会的市场环境当中提高自己逆向思考的能力,在大家乐观的时候多一分警惕,在大家都很悲观的时候,坚定信心。这可能是长期看我们是否能够决胜市场的关键所在。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP