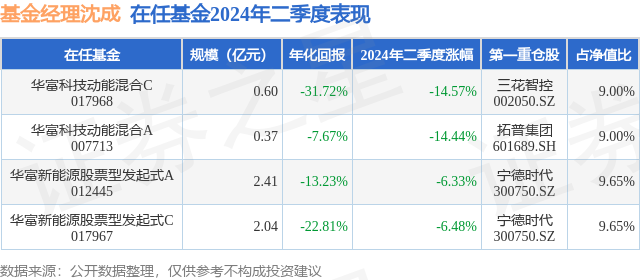

证券之星消息,日前华富新能源股票型发起式A基金公布二季报,2024年二季度最新规模2.41亿元,季度净值涨幅为-6.33%。

从业绩表现来看,华富新能源股票型发起式A基金过去一年净值涨幅为-20.74%,在同类基金中排名639/880,同类基金过去一年净值涨幅中位数为-16.14%。而基金过去一年的最大回撤为-32.8%,成立以来的最大回撤为-48.66%。

从基金规模来看,华富新能源股票型发起式A基金2024年二季度公布的基金规模为2.41亿元,较上一期规模2.42亿元变化了-104.34万元,环比变化了-0.43%。该基金最新一期资产配置为:股票占净值比89.45%,无债券类资产,现金占净值比11.23%。从基金持仓来看,该基金当季前十大股票仓位达51.05%,第一大重仓股为宁德时代(300750),持仓占比为9.65%。

基金十大重仓股如下:

华富新能源股票型发起式A现任基金经理为沈成。其中在任基金经理沈成已从业2年又205天,2021年12月29日正式接手管理华富新能源股票型发起式A,任职期间累计回报为-32.73%。目前还管理着4只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:2024年第二季度,国内经济运行中积极因素增多,动能持续增强,社会预期改善,高质量发展扎实推进,呈现增长较快、结构优化、质效向好的特征。同时,经济持续回升向好仍面临诸多挑战,主要是有效需求仍然不足,企业经营压力较大,重点领域风险隐患较多,国内大循环不够顺畅,外部环境复杂性、严峻性、不确定性明显上升。2024年第二季度,国内A股市场各指数震荡下跌,上证指数、沪深300、创业板指涨跌幅分别为-2.43%、-2.14%、-7.41%。中信一级行业指数涨跌幅居前5位的依次为银行、电力及公用事业、交通运输、煤炭、电子,涨跌幅分别为7.59%、5.31%、2.74%、2.33%、0.72%;居后5位的依次为综合、消费者服务、传媒、商贸零售、计算机,涨跌幅分别为-25.39%、-20.38%、-19.81%、-16.21%、-14.06%。此外,中证新能源指数(399808.SZ)涨跌幅为-15.08%。2024年第二季度,本基金提升了电力设备、风电板块的配置,降低了光伏、锂电上游、人形机器人板块的配置。展望2024年第三季度,预计国内经济将整体保持平稳,新质生产力持续培育;全球制造业景气扩张、库存持续回补,出口有望维持稳健增长。电力设备方面,在国内能源安全与能源转型的背景下,针对新能源快速发展导致的消纳问题,国内以特高压为代表的电网相关投资有望维持高景气;亚非拉国家加速能源转型带来了电力系统的改造需求,同时欧美电网普遍老旧,电力设备进入替换周期,国内电力设备企业有望凭借成本和技术优势加速出海。风电方面,国内海上风电限制性因素逐步缓解,未来需求确定性增强;同时,国内风电制造业企业在全球的竞争力逐渐提升,风电出海值得期待。我们重点关注海上风电、出海环节等细分方向。新能源汽车方面,2024年4月,商务部、财政部等7部门联合印发了《汽车以旧换新补贴实施细则》,新能源汽车需求总量无忧。此外,我国新能源汽车出口步入“黄金期”,海外市场为国内企业提供了广阔的增量市场。壁垒较高且应用场景日益丰富的电池环节、具备竞争优势的整车环节、叠加人形机器人第二成长曲线的汽车零部件环节、部分基本面见底或格局较好的锂电材料环节、电动化与智能化产业链中的技术进步方向,都是我们关注的重点。人形机器人方面,在特斯拉2024年度股东大会上,埃隆・马斯克预测未来人形机器人与人类的比例将超过1比1,全球将超过100亿台人形机器人;2024年底或2025年初完成硬件更新,2025年量产数千台,2026年可执行泛化任务。综合来看,国内外人形机器人产业化持续推进,国内产业链企业有望深度受益。储能方面,全球大储需求旺盛,中东、欧洲、拉美、澳洲等新兴市场的爆发式增长。海外户用储能渠道端去库存持续推进,即将陆续迎来库存拐点。具备海外品牌和渠道优势的储能逆变器、储能电池、储能系统集成龙头企业,是我们关注的重点。光伏方面,大部分制造环节盈利承压,行业基本面加速寻底;美国对东南亚四国光伏产品的“双反”,使得光伏行业基本面拐点推迟;硅料价格见底、行业排产提升、美国对东南亚“双反”税率落地、产能出清等,可能成为板块企稳反弹的催化。部分格局较优的关键辅材环节、产业链中的技术进步方向,均值得重点关注。无论在哪个细分行业,我们都希望精选契合产业趋势的高质量、可持续成长品种,努力调整组合及仓位,为持有人创造更好的回报。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP