证券之星消息,日前博时半导体主题混合C基金公布二季报,2024年二季度最新规模7.04亿元,季度净值涨幅为-0.1%。

从业绩表现来看,博时半导体主题混合C基金过去一年净值涨幅为-16.74%,在同类基金中排名2340/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-34.96%,成立以来的最大回撤为-55.1%。

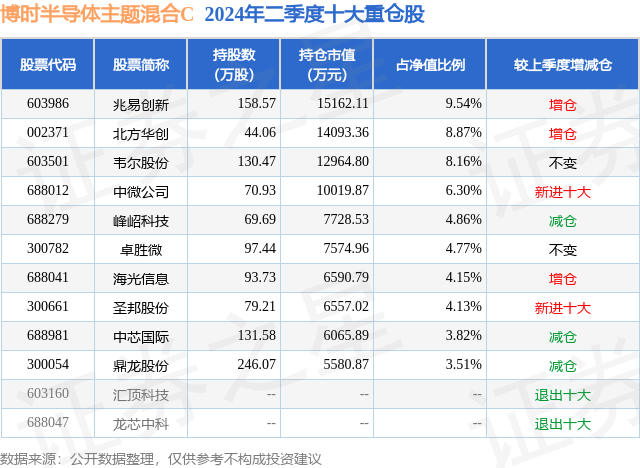

从基金规模来看,博时半导体主题混合C基金2024年二季度公布的基金规模为7.04亿元,较上一期规模7.29亿元变化了-2532.01万元,环比变化了-3.47%。该基金最新一期资产配置为:股票占净值比93.78%,无债券类资产,现金占净值比6.37%。从基金持仓来看,该基金当季前十大股票仓位达58.11%,第一大重仓股为兆易创新(603986),持仓占比为9.54%。

基金十大重仓股如下:

博时半导体主题混合C现任基金经理为肖瑞瑾。其中在任基金经理肖瑞瑾已从业7年又199天,2021年7月20日正式接手管理博时半导体主题混合C,任职期间累计回报为-38.31%。目前还管理着12只基金产品(包括A类和C类),其中本季度表现最佳的基金为博时半导体主题混合A(012650),季度净值涨幅为0.05%。

对本季度基金运作,基金经理的观点如下:2024年二季度,A股整体呈现波动下行走势。价值风格在二季度延续较好表现,以银行和公用事业为代表的红利低波行业在二季度领涨,同时以铜铝等工业金属为代表的资源行业表现稳健;成长方向,端侧人工智能得到广泛关注,消费电子、半导体等行业在二季度表现较好。上证指数、创业板指、科创50等主要宽基指数在二季度均录得下跌,其中上证指数下跌2.43%,创业板指下跌7.41%,科创50指数下跌6.64%。我们认为二季度A股波动下行的主要原因有三点,首先是二季度国内宏观经济仍处于“弱企稳”的状态,明显复苏的迹象尚未出现;其次,国际地缘政治仍处于不稳定时期,巴以冲突、红海危机对全球贸易物流构成挑战,各国贸易保护主义正逐步抬头;最后,长期通胀背景下,美联储6月再度推迟降息进程,中美利差走阔对人民币汇率构成压制,也影响了市场资金流入。综上,我们看到二季度市场延续了先前的趋势,原油和铜铝价格维持高位,市场投资者普遍下调今年美联储的降息次数,因此成长风格持续承压,市场风格仍然偏向于资源红利。国内宏观经济方面,今年二季度经济数据处于“弱企稳”的状态,相较于一季度整体偏弱。6月国内制造业PMI49.5,低于近年均值0.5个百分点;其中新订单指数49.5,低于近年均值0.7个百分点;企业利润角度,国家统计局数据显示5月工业企业利润增长0.7%,相比4月4%的增幅显著放缓;这表明国内经济仍处于蓄力回升阶段,市场有效需求不足。房地产市场方面,二季度国内主要城市继续放开限购政策,房地产市场成交持续改善,但二手房平均成交价格仍处于下降趋势,这显示房地产市场下行预期仍未完全扭转。2023年12月中央经济工作会议指出:加快推进保障性住房建设、“平急两用”公共基础设施建设、城中村改造等“三大工程”,加快构建房地产发展新模式。今年二季度,部分地区已率先启动二手房收储,用于保障性租赁住房,这表明了政府消化存量房产,促进房地产市场高质量发展的决心。我们预计三季度将看到房地产政策持续优化,推动国内宏观经济走向复苏趋势。流动性方面,虽然二季度国内主要政策利率基本平稳,但十年期国债期货价格继续上行。央行在今年一季度降准0.5个百分点、5年期LPR降低0.25个百分点后,二季度未有进一步宽松动作,这表明在美联储开启降息之前,国内货币政策腾挪空间有限。从信贷和社融数据看,今年5月信贷、社融增速继续回落,一方面归因于国内实体融资需求不振,同时也和信贷“挤水分”有关:今年《政府工作报告》重申“畅通货币政策传导机制,避免资金沉淀空转”。整体看国内流动性仍保持了较为宽松的环境。海外方面,美联储从2023年9月暂停加息后尚未启动降息进程,上半年全球制造业延续温和复苏趋势,6月份美国PMI初值超预期回升,创2022年5月以来最高水平,美国非农就业数据也较为强劲,美联储6月再度推迟降息进程;欧央行则5年来首次降息25个基点,以提振欧元区经济。目前投资者普遍将2024年美联储降息次数预测从3次下调到1-2次,因此美元指数仍保持强势,中美利差二季度持续走阔,外资整体流入有限,A股剩余流动性改善程度有限。在分析宏观经济、流动性和基本面三大要素后,我们认为在经历二季度下跌后,今年三季度A股市场投资机会较为确定。预估市场风格将呈现哑铃型状态,二季度的红利价值风格将会延续,但成长风格也将在美联储首次降息预期下有所修复。伴随全球宏观经济温和复苏,国内房地产政策优化和稳经济政策的落地,我们预计三季度末国内经济将季节性回升,并接近今年一季度的周期高位,这将提供A股市场修复的基本面基础。其次,7月份二十届三中全会召开后,一系列政策定调和顶层规划落地后将有利于经济信心的恢复。最后,我们预估三季度末美元降息周期将开始,这将一定程度上打开国内货币政策空间,并与财政政策共同发力扭转需求不振的局面,二季度跌幅较大的消费等顺周期行业有估值修复的要求。结构性角度,我们三季度看好技术创新与总量经济共同驱动的智能手机、人工智能算力、新能源汽车和半导体元器件产业链;此外,伴随美元降息周期开始,铜铝等工业金属和贵金属行业预计将体现相对收益;最后,我们看好总量经济驱动的工程机械、大众消费、互联网等行业。综上,我们认为三季度市场投资机会将更加结构化和多元化。组合管理方面,我们继续重点配置三大投资方向:人工智能、自主创新和周期复苏。我们根据下游驱动力,将A股半导体行业划分为人工智能驱动的算力半导体、自主创新驱动的半导体设备材料、宏观经济驱动的消费电子周期类半导体、新能源和军工需求驱动的功率及特种半导体等四大细分行业。2024年三季度,我们继续看好人工智能驱动的算力半导体、全球经济复苏驱动的周期类半导体。首先,我们预计端侧AI将推动消费电子行业进入更新周期,后续将看到一系列搭载AI功能的新产品发布,消费者购买意愿将得到提升,这将带动电子元器件及芯片库存回补,存储、显示驱动、射频等周期属性的芯片价格将继续回升,上游芯片公司业绩继续改善。其次,国家集成电路产业投资基金三期顺利成立,这将有助于半导体自主创新稳步推进,先进制程和高性能存储成为市场关注重点,这也是半导体行业中有业绩确定性的投资方向。最后,我们对2024年国产人工智能芯片维持乐观看法,2023年10月份美国商务部实施先进计算芯片出口管制新规后,中国人工智能算力芯片厂商开始加速国产替代,随着先进制程瓶颈突破,国产芯片供应难题也将随之解决。综上,我们认为当前全球半导体已进入新一轮上行周期,三季度我们继续超配消费电子芯片设计厂商,超配半导体设备国产化核心龙头厂商,超配国产人工智能算力芯片公司,继续低配新能源和军工驱动的功率及特种半导体。后续我们将紧密跟踪消费电子、人工智能、工业、通信、汽车、新能源、军工等下游行业需求和库存情况,关注半导体自主创新进展和人工智能技术演进,及时调整配置权重,并有效应对潜在的政策风险。我们预计2024年三季度市场的主要风险因素在于三方面。首先是国内制造业景气延续和房地产市场信心修复进程;当前全球贸易保护主义抬头,同时码头航路受到地缘政治因素影响,这对中国制造业出口构成一定影响;另外,国内房地产限购政策松绑后,当前成交局面能否延续,以及后续房价走势仍需要紧密观察。第二个风险因素是海外输入性通胀,我们注意到海外通胀仍具有相当韧性,美国非农就业数据持续强势,服务业通胀维持高位,原油和工业金属价格在强势的美元指数下仍继续走高,叠加物流和贸易壁垒因素,这将挤压国内中下游制造业利润空间,并构成输入性通胀。最后,今年部分西方国家进入大选年,西方极右翼思潮的抬头将增加全球宏观经济的不确定性。综上,我们认为2024年仍然是风险因素相对集中的年份,并需要时刻保持跟踪和有效应对。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP