证券之星消息,日前天弘高端制造混合A基金公布二季报,2024年二季度最新规模4.13亿元,季度净值涨幅为1.33%。

从业绩表现来看,天弘高端制造混合A基金过去一年净值涨幅为-15.15%,在同类基金中排名1916/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-29.96%,成立以来的最大回撤为-49.3%。

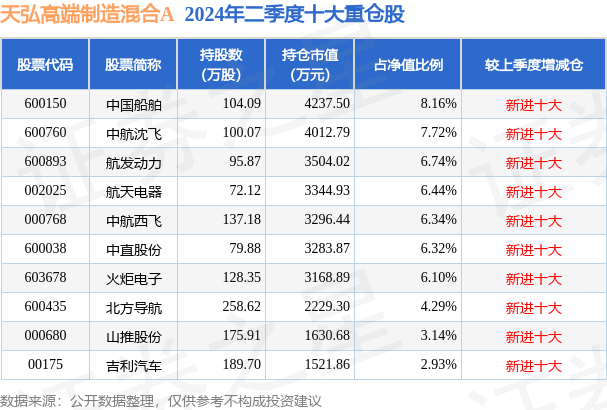

从基金规模来看,天弘高端制造混合A基金2024年二季度公布的基金规模为4.13亿元,较上一期规模4.14亿元变化了-34.24万元,环比变化了-0.08%。该基金最新一期资产配置为:股票占净值比87.47%,无债券类资产,现金占净值比12.77%。从基金持仓来看,该基金当季前十大股票仓位达58.18%,第一大重仓股为中国船舶(600150),持仓占比为8.16%。

基金十大重仓股如下:

天弘高端制造混合A现任基金经理为谷琦彬 李佳明。其中在任基金经理谷琦彬已从业6年又80天,2021年7月14日正式接手管理天弘高端制造混合A,任职期间累计回报为-29.84%。目前还管理着14只基金产品(包括A类和C类),其中本季度表现最佳的基金为天弘高端制造混合A(012568),季度净值涨幅为1.33%。

对本季度基金运作,基金经理的观点如下:在经历了2024年一季度的大幅波动之后,二季度市场进入了横盘震荡的区间。从指数表现上看,股票市场大致呈现出了先涨后跌的状态,成交量震荡下行、市场的主题和热点比较分散、且持续度普遍较短;细分行业的分化比较明显,银行、电力、公用事业等防守型的行业表现占优,而消费类行业表现普遍偏弱,制造类行业基本上处于中等水平。二季度的市场表现,大致上还是在反映投资者对国内未来经济发展的犹豫和纠结,但是整体上看,我们可以发现交易出来的态度还是对未来的经济发展偏谨慎的,这可以解释二季度的很多市场表现:比如防守型行业占优、出口相关的行业和公司表现偏强、地产链的交易偏弱、国内消费强相关的行业表现也偏弱等等。这种谨慎的态度,也投射到了制造业板块的投资上。具体来看,二季度制造业领域表现比较强的领域,主要也是集中在了工程机械、能源石化、船舶、电力设备出口等细分行业上,出口、以及海外经济的映射,在二季度依然是制造业板块投资的主线;而乘用车、新能源、军工等领域,在二季度表现还是偏弱。建立在以上观察的基础上,我们在二季度的投资态度是相对谨慎的,这与我们一季度表达的观点相一致。一方面,我们适当降低了股票仓位,以控制大盘波动的风险;另一方面,个股选择上,除了对公司的成长性、核心竞争力和管理体系有更高的要求之外,我们也更加关注公司的安全边际和流动性,以提高组合的抗风险能力。细分领域方面,二季度高端制造基金仍然以军工作为主要的投资方向。我们之所以仍然选择在军工领域有所侧重,主要是因为这一行业的长期成长空间广阔且确定性高,而短期的行业扰动的边际影响已经显著减弱,军工行业内已经存在大量估值处在历史最低区间、而竞争能力和成长性都很优秀的公司,我们相信随着行业基本面的持续修复,这些优秀公司的价值也会得到市场的尊重和重估。不过,考虑到目前我们所处的市场环境,二季度的军工行业投资方面,我们也做了相应的微调和优化。首先,我们在二季度更加聚焦军工行业的总装类企业,一方面是因为这些企业的生产经营情况普遍更加稳定、抗风险能力强,另一方面是因为总装类企业的订单清晰度会比较高、订单修复也会相对其他环节有所领先。其次,我们在军工行业的个股选择上,更加强调资产质量和估值水平,这可以为我们的军工行业投资提供更多的安全边际。此外,二季度我们也继续维持了在其他高端制造领域的投资。在这些领域的投资,除了继续坚持自下而上的高标准选股,我们也着重强化了对公司估值水平和资产质量的把关,确保在每个领域的投资都严控风险。展望未来,我们仍然维持相对乐观的态度。这一观点建立在我们对国内宏观经济、以及制造业行业的深入研究的基础上,也建立在我们对投资规律的认知上。目前A股的估值水平,无论在A股历史上、还是在全球主要股票市场中,都已经处在很低的位置,市场对未来的预期已经有了比较充分的交易和定价;而我们观察到的诸多微观和中观数据却并没有那么糟糕,这使得我们对未来的投资仍然保持相应的信心。不过,在当前的宏观经济和市场背景之下,诸多层面仍存不确定性,投资则更需严谨和谨慎。因此,我们也希望可以通过独立的思考、深入的研究、以及严格的标准,提高高端制造基金的投资回报,稳定产品投资风格,并控制产品的投资风险。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP