֤ȯ֮����Ϣ����ǰ��̩���������C������������2024����������¹�ģ0.21��Ԫ�����Ⱦ�ֵ�Ƿ�Ϊ0.57%��

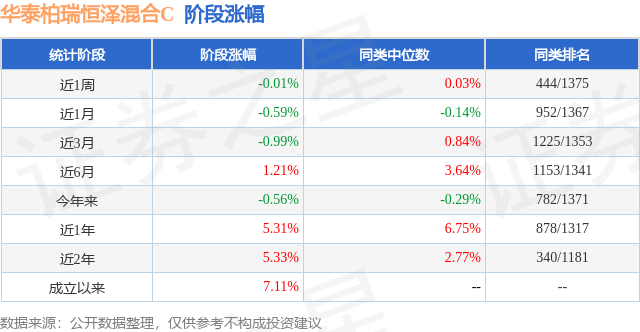

��ҵ��������������̩���������C�����ȥһ�꾻ֵ�Ƿ�Ϊ1.72%����ͬ�����������281/1313��ͬ������ȥһ�꾻ֵ�Ƿ���λ��Ϊ-0.29%���������ȥһ������س�Ϊ-3.16%���������������س�Ϊ-3.31%��

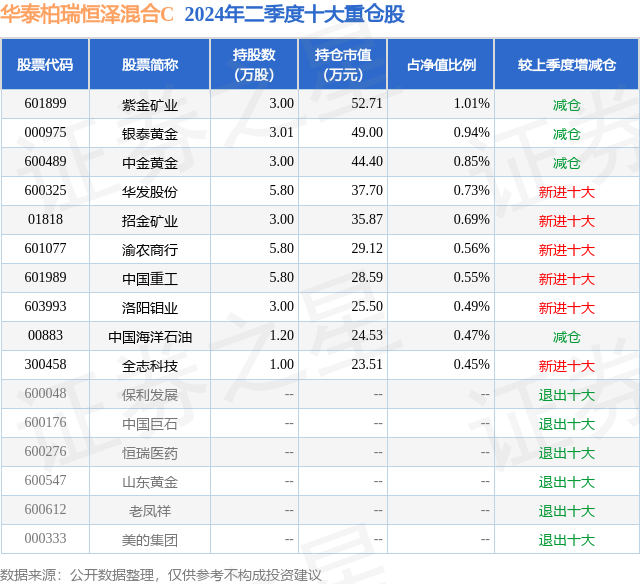

�ӻ����ģ��������̩���������C����2024������ȹ����Ļ����ģΪ0.21��Ԫ������һ�ڹ�ģ1472.66��Ԫ�仯��667.84��Ԫ�����ȱ仯��45.35%���û�������һ���ʲ�����Ϊ����Ʊռ��ֵ��14.85%��ծȯռ��ֵ��79.25%���ֽ�ռ��ֵ��6.87%���ӻ���ֲ��������û���ǰʮ���Ʊ��λ��6.74%����һ���زֹ�Ϊ�Ͻ��ҵ��601899�����ֲ�ռ��Ϊ1.01%��

����ʮ���زֹ����£�

��̩���������C���λ�����Ϊ���DZ� �Ԅ¡��������λ��������DZ��Ѵ�ҵ3����169�죬2022��6��2����ʽ���ֹ�����̩���������C����ְ�ڼ��ۼƻر�Ϊ6.21%��Ŀǰ��������16ֻ�����Ʒ������A���C�ࣩ�����б����ȱ�����ѵĻ���Ϊ��̩������������ծ(LOF)B��013788�������Ⱦ�ֵ�Ƿ�Ϊ1.18%��

�Ա����Ȼ����������������Ĺ۵����£�Ȩ�淽��,2024�������,�г��ھ�����һ���ȵĻ���֮��,������������������˵,A���г��ǵ���һ,�ӽṹ�Ͽ�,��ֵ������ڳɳ�,����,���ȫA��5.32%,��֤50��0.83%,����300��2.14%,��ҵ��ָ��7.41%,�ƴ�50��6.64%,����ָ����7.12%������ҵ��,����31����ҵ,��������ֵ��Ȩƽ���������Ƿ�,��9����ҵ¼��������,��Ҫ��������ƫ��ֵ����ҵ,���繫����ҵ�����С�ú̿����ͨ�����ʯ��ʯ��,�������˹�������صĵ��Ӻ�ͨ��Ҳ¼�������档���������н���,����ṹ�ȽϾ���,������������ԴƷ��������Ϊ2024��ľ��ú��������ƻ�ù�2023��,2023���Ѿ���ӳ�˳���ı���Ԥ��,����������ʵ�ʡ���������,��������õ�һ������ͬʱ,���Ƕ�2024�����ֹ�һ�㡣�������������ĵ���,ȫA(�����ں�ʯ��ʯ��)�Ĺ�ծ������2010�����������ˮƽ(wind,���ݽ�ֹ2024��6��30��);���������ɵ�Ԥ����������;��������ʹ̼������Ѿ�������ء����嵽2024��,���Ÿ���̼����������ߵ����,���DZȽϹ�ע������ܻ�����,ͬʱĿǰ������ֽϺá��������ʷ��λ��������ԴƷ,�Լ�����ҵ������ĸ�����Ժ����ҵ��ͷ��2024�����������ǽ�ά��˳�������ڷ����������,��Ϊ��һ�����Ѿ�������̫�౯�۵ļ���,�����в��ٹ�˾ҵ����Ȼ��ɫ,��������ֳ��ܺõĿ����ڲ�����,�������ÿ�����һ���Ƚϱ��˵ļ۸�Ӳ֡�����,����Ҳ�����й�עƫ���Ѱ�����Ͷ�ʻ���,��һ�˾�������ǰ�ġ������ʲ���,�����Լ۱����������ԡ����ڹ�ȥһ��ʱ���������������,���DZȽ���ͬ��������һ�ֵĿƼ���������,Ҳ�����߹����ķ���,������Զ��������ʵ��Ͷ��,���ǻ�ѡ���ڹ�ֵ����������ƥ���ʱ��Ӵ��λ,�ڹ�ֵ�Ƚ϶�ƫ���ֵ��ʱ��,����һ�������档ծȯ����,2024�������,���ھ�����������̬��,�ز����ߵĵ��������Ч��������ע;�ⲿ����δ�����Ժ�ת,��Ե��ͻ��������ʻ�����Ȼ���ӡ���������,ȫ����һ�����衢��ҵ�۸�����,�������ö����Ⱦ���һ�ֶ���ͨ��Ԥ��;��϶���,�������ᆳ����ͨ�ͻ�������,���ֹ����Ѿ�������Ϣ���������ڷ���,һ�߳��еز�����½���ſ�,����֧�ֵط�������ҵ�Ժ����۸��չ��ѽ���δ������Ʒ��,һ���̶��ϴ�������γ��е�,�����ھ�����Ȼ����Ϊ����һ�������״̬����������,����������ҵPMI�����,3�·���4�·ݻص����������,�������������»��䵽����״̬,�¶������³��ڶ������־�����,���������������������ˮƽ,���������ì��δ���������ơ��������ݷ���,4�·ݿ�ʼ,����ϲ顰�ֹ���Ϣ��,�Ŵ�����������ڽ���ˮƽ���۸�ˮƽ����,CPI��PPIˮƽͬ��������̬��,ͨ����ѹ����������ȫ���ѡ��г�����,4�·��������ж����ʾ�������ʲ������ʷ���,�������ʲ������Ӵ�,��������,10���ծ�����ʼ�������10bps,��������Ʒ��30���ծ���������нӽ�6bps������ծ���������г�������������,����ƽ������30-40bps����,���������ñ��ֽ��š���������,�������������г����ڵ�ծȯ����;չ��δ��,��������ܶ�ծ����Ȼ�Ѻ�,�����ʻ��������������С�

����������֤ȯ֮�Ǹ��ݹ�����Ϣ���������㷨���ɣ������㱸310104345710301240019�ţ����뱾վ�����أ������ݴ�����������ϵ���ǡ�����Ϊ���������������������κ�Ͷ�ʽ��飬Ͷ���з��գ���������ߡ�

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP