证券之星消息,日前浙商沪深300指数增强(LOF)C基金公布二季报,2024年二季度最新规模0.61亿元,季度净值涨幅为-0.12%。

从业绩表现来看,浙商沪深300指数增强(LOF)C基金过去一年净值涨幅为-3.66%,在同类基金中排名54/432,同类基金过去一年净值涨幅中位数为-12.72%。而基金过去一年的最大回撤为-18.08%,成立以来的最大回撤为-31.1%。

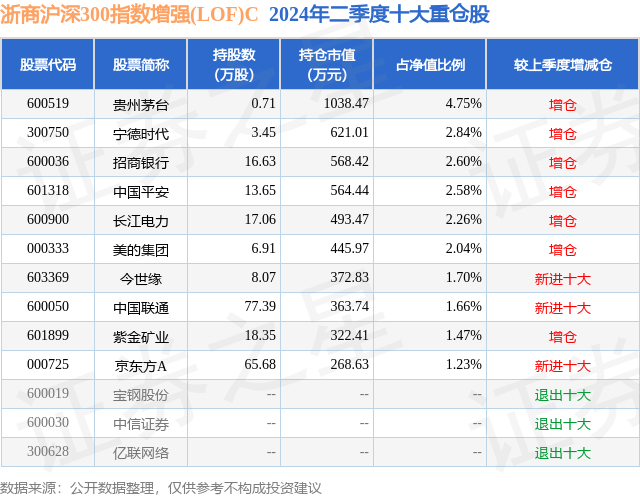

从基金规模来看,浙商沪深300指数增强(LOF)C基金2024年二季度公布的基金规模为0.61亿元,较上一期规模1591.25万元变化了4474.85万元,环比变化了281.22%。该基金最新一期资产配置为:股票占净值比89.89%,债券占净值比2.31%,现金占净值比7.83%。从基金持仓来看,该基金当季前十大股票仓位达23.13%,第一大重仓股为贵州茅台(600519),持仓占比为4.75%。

基金十大重仓股如下:

浙商沪深300指数增强(LOF)C现任基金经理为胡羿。其中在任基金经理胡羿已从业2年又353天,2022年1月14日正式接手管理浙商沪深300指数增强(LOF)C,任职期间累计回报为-20.64%。目前还管理着12只基金产品(包括A类和C类),其中本季度表现最佳的基金为浙商智多享稳健混合发起式A(012268),季度净值涨幅为1.12%。

对本季度基金运作,基金经理的观点如下:本基金在报告期内,按照沪深300指数增强策略操作。本基金通过投资约束和数量化控制,按照基金合同的要求,使用定量分析等技术,分析和应对导致基金跟踪误差的因素,积极应对市场的剧烈变化,努力将基金的跟踪误差控制在较低水平下,实现增强策略,达到产生相对基准超额收益的投资目的。报告期内基金较好的完成了跟踪目标的同时,各类模型运行稳定,相对于基准取得了一定的超额收益。除日常因子迭代以外,继续强化机器学习的研究应用,寻求具有特异性的超额来源。2024年二季度,A股市场冲高后下跌。整体法来看,全A股票估值分位数均处于低位,ROE处于下行趋势且逐步企稳过程中,整体呈现左侧底部的特征。预期结构性行情仍为投资机会主要呈现方式,重视交易性收益的获取。同时,国内经济复苏节奏仍存在不确定性,使得红利低波类资产有望获取确定性溢价。结合因子动态加权模型的型号,维持对估值因子、量价因子较高配置比例,其中深度学习因子表现依然出色,维持对深度学习因子的配置。另一方面,观测今年市场逐步回归基本面,质地更好的公司往往具有更高的溢价,故会维持一定基本面因子的暴露,使得组合相对均衡。风格因子2季度大多数表现良好,低估值、低波、成长、质量、舆情因子均取得一定正超额,相对于1季度整体表现改善,与此前预期一致。小市值风格二次回调,产生一定负向收益,因为我们在市值暴露上一直控制得较为严格,故产品受到的影响不大。在未来没有额外事件冲击的情况下,预期选股因子表现回归策略中枢,基本面因子与量价因子大概率均能为组合贡献超额收益,维持相对均衡的配置比例。基于FED指标,目前A股仍具有相对性价比,蕴含较高的赔率空间。随着未来国内经济的逐步复苏,上市公司业绩的不断兑现,沪深300的配置性价比将会逐步凸显,同时一些行业增速与估值相匹配的行业依然有较大投资机会。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP