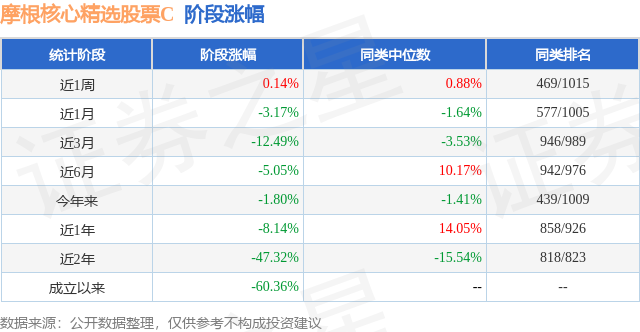

证券之星消息,日前摩根核心精选股票C基金公布二季报,2024年二季度最新规模0.07亿元,季度净值涨幅为-6.57%。

从业绩表现来看,摩根核心精选股票C基金过去一年净值涨幅为-27.71%,在同类基金中排名804/880,同类基金过去一年净值涨幅中位数为-16.14%。而基金过去一年的最大回撤为-33.71%,成立以来的最大回撤为-63.16%。

从基金规模来看,摩根核心精选股票C基金2024年二季度公布的基金规模为0.07亿元,较上一期规模785.15万元变化了-129.33万元,环比变化了-16.47%。该基金最新一期资产配置为:股票占净值比90.38%,无债券类资产,现金占净值比11.15%。从基金持仓来看,该基金当季前十大股票仓位达37.89%,第一大重仓股为宁德时代(300750),持仓占比为5.81%。

基金十大重仓股如下:

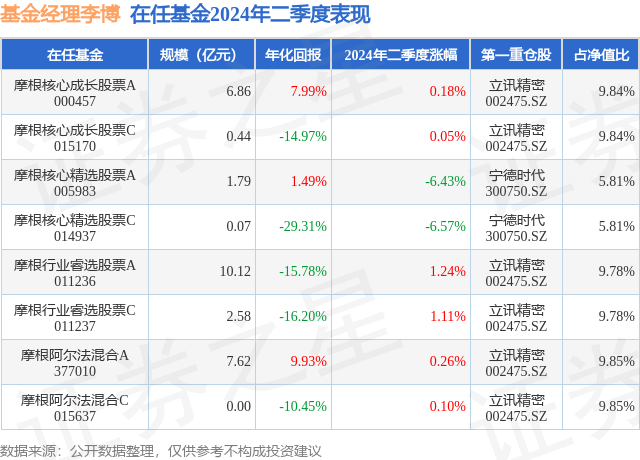

摩根核心精选股票C现任基金经理为李博 赵隆隆。其中在任基金经理李博已从业9年又205天,2022年1月26日正式接手管理摩根核心精选股票C,任职期间累计回报为-57.68%。目前还管理着8只基金产品(包括A类和C类),其中本季度表现最佳的基金为摩根行业睿选股票A(011236),季度净值涨幅为1.24%。

对本季度基金运作,基金经理的观点如下:回顾2024年二季度,市场在经历一季度先抑后扬后,四五月整体平稳,六月下跌较多,最终上证指数下跌2.43%,沪深300指数下跌2.14%,创业板指下跌7.41%,科创50下跌6.64%,北证50下跌16.18%。风格上,二季度延续一季度明显大票占优,红利指数继续一路领先。行业板块跌多涨少,主线仍集中在红利及资源板块,具体分行业来看(申万一级行业分类),一季度正收益行业10/31,涨幅前五的行业为公用事业(9.75%)、电子(7.89%)、煤炭(7.84%),银行(7.79%),交通运输(5.91%),跌幅前五的行业为综合(-19.54%)、传媒(-16.31%)、商贸零售(-15.28%)、社会服务(-14.19%)和食品饮料(-12.29%)。电力设备板块跌幅6.47%,位列21/31。中证光伏产业指数二季度下跌19.77%,中证新能指数二季度下跌15.08%,本基金二季度净值下跌6.42%,取得了一定超额收益。在经历了过去两年多新能源板块单边下跌之后,部分光储公司23年三四季度基本面开始出现了边际减弱,尤其进入24年二季度,光伏主产业链几乎都进入亏损状态,行业已初步进入艰难的去产能阶段,从股价跌幅来看,市场已提前深度反映供需失衡及竞争格局恶化担忧,部分龙头公司目前已出现亏现金成本状态或会成为阶段性行业触底的信号,但反转仍需要时间。新能源汽车产业链先于光伏1-2年进入落后产能出清阶段,目前电池及部分材料环节已逐步走出出清阶段,单位盈利已温和修复中。新型电力系统的建设过程中,为保障新能源消纳以及电网稳定运行,加大电网投资迫在眉睫,一二次电力设备需求加速并在全球形成共振。投资策略上,本基金始终基于产业视角,坚持成长为主的投资策略,在新能源(风、光、电、储、氢)、先进制造等板块里寻找优质标的行业配置上,二季度整体做了一些调整,继续维持并加大配置了经营相对稳健的电力运营资产,降低光伏资产并加大了电网及新能源车配置比例,继续维持高仓位运行。展望后市,我们认为国内外复杂多变的宏观环境仍然对成长股投资提出了极高的挑战。我们始终坚持在符合社会发展趋势的新能源、半导体等高端制造、自主可控等领域寻找机会。我们相信双碳目标的方向非常明确,企稳的超低终端光伏组件价格必然会激发出全球更多的装机需求,锂电碳酸锂价格的下行也极大增强了储能项目的经济性,阶段性过剩的产能可以通过需求增长和技术迭代解决,我们所需要的是再多一点点信心和耐心。一定程度上,目前光+储的经济性已经超过煤炭等传统能源,继续看好有技术优势、成本优势、渠道优势的龙头公司,并寻找并优先配置率先走出供需困境的细分领域。在有力的稳增长预期以及资本市场改革预期下,我们仍对市场后市持乐观态度,尤其是符合新的社会发展趋势的行业将具备较大投资机会,我们也会加大对新质生产力投资机会的研究和挖掘,路虽远行则将至。我们始终相信真正有成长性的行业和公司可以穿越周期,目前新能源主流标的估值已回归到历史低位,广阔的成长空间预计将带来较大投资机会,我们需要再耐心一些。我们将始终坚持从中长期视角来配置主要投资标的,聚焦新能源,同时紧密跟踪和关注宏观政策(尤其是流动性变化)、国际环境的变化,适度动态调整组合,力争为基金持有人创造持续稳定收益。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP