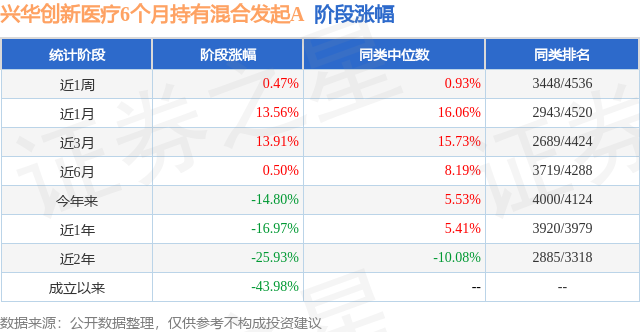

证券之星消息,日前兴华创新医疗6个月持有混合发起A基金公布二季报,2024年二季度最新规模0.09亿元,季度净值涨幅为-12.76%。

从业绩表现来看,兴华创新医疗6个月持有混合发起A基金过去一年净值涨幅为-29.33%,在同类基金中排名3506/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-27.94%,成立以来的最大回撤为-32.74%。

从基金规模来看,兴华创新医疗6个月持有混合发起A基金2024年二季度公布的基金规模为0.09亿元,较上一期规模1286.18万元变化了-410.69万元,环比变化了-31.93%。该基金最新一期资产配置为:股票占净值比93.39%,无债券类资产,现金占净值比8.38%。从基金持仓来看,该基金当季前十大股票仓位达47.37%,第一大重仓股为和黄医药(00013),持仓占比为6.26%。

基金十大重仓股如下:

兴华创新医疗6个月持有混合发起A现任基金经理为黄兵 徐迅,本季度增聘基金经理徐迅。其中在任基金经理徐迅已从业1年又43天,2024年4月30日正式接手管理兴华创新医疗6个月持有混合发起A,任职期间累计回报为-10.73%。目前还管理着2只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:本报告期内,医药行业收益率在申万31个一级行业指数里排名第20名,本报告期整体来看,流动性在4月份有所改善,但在5-6月份流动性逐步趋紧,行业也持续受到利空因素的压制,如反腐事件依然在本报告期内对医药行业造成影响,反腐的热度并没有随着时间而减弱,其对制药企业的影响较为深远,即从终端的医院逐步延伸到上游供给端的制药企业。另外,行业全链条支持创新药等政策在本报告期并没有大规模落地,只有少数几个省市出台了相关政策,因此当利好政策或不能持续支持行业信心时,叠加流动性因素,医药行业被“抽水”现象也造成了行业表现较差。本报告期内,医药行业总体呈现振荡行情,前高后低;A股医药生物行业申万一级指数跌幅-10.24%;港股恒生医疗保健指数跌幅-8.67%。其中A股医药行业组中化学制药、医疗器械、中药、生物制品、医药商业、医疗服务6个板块申万二级指数涨跌幅分别为-5.88%、-6.44%、-9.88%、-14.40%、-15.83%、-18.87%。其中化学制药板块跌幅最小,医药服务板块跌幅最大。在申万医药生物行业三级指数中,血液制品、原料药板块涨幅最大,涨幅为7.05%、2.30%;线下药店、疫苗、医院板块跌幅较大,跌幅为-25.03%、-24.39%、-20.33%。本报告期内,供给侧具有明显收缩特征且竞争格局持续优化的板块血液制品整体表现得较好一些。2024年4月份,市场流动性整体有所改善,随着日元对美元汇率快速下跌,资金回流,流动性逐步改善,医药各细分板块整体表现良好,原料药板块、线下药店板块较好;而CXO依然受中美生物法案事件的影响而表现较弱。4月份行情逐步分化,前期跌幅较多、有催化、业绩有支撑的板块反弹也较多。进入5月份,具有高股息率/高分红率、低估值的板块表现较好,而中小市值较多的且不具有明显高股息特征的医药板块则表现较弱,主要有几点原因:(1)5月份美国对中国器械加征关税、国内器械出海受到打压;叠加前期药明事件(中美生物安全法案)、以及欧盟开启对中国器械调查事件;这3个事件都说明了医药/器械的出海正在受到贸易摩擦加剧的现象(而前期医药出海产业链是行业的投资热点和主要逻辑)。(2)医保局关于2024年医药集采提质扩面的影响,要求在今年提前完成十四五集采规划。(3)三明医改的推进:推广三明经验纳入年度重点任务持续推进。6月份,医药行业整体延续了5月份的跌势,体现在市场逐步对本报告期内行业的业绩预期不太乐观,市场流动性进一步萎缩,除了血液制品板块表现强一些,其余细分板块均呈下跌趋势,尤其是利空因素较多的线下药店板块(受药品比价系统和比价政策影响)。尽管当前医药行业市场不太景气,集采、反腐趋于常态化;随着美欧对国内创新药、器械出口的不断打压,国内政策对医药、器械的政策越发积极,而不再是过去相对保守的发展政策。政府逐步加大对医药行业深化改革和投资(创新药与器械),使其成为新质生产力与提升经济的重要一环。老龄化加速下,医药在进口替代的同时也有出海的较大潜力,这也是提高经济规模的重要手段之一。展望后市,医药行业将有望迎来阶段性修复行情,医药行业大概率将逐步回归基本面驱动,市场风格因素逐步在削弱,业绩开始成为个股越来越重要的影响因素与变量;今年来国家政策逐步向创新药、创新器械(设备更新等)倾斜,因此结合政策,业绩,估值等因素,2024年下半年整体看好创新药、创新器械,特别是具备出海潜力特征的优质公司,医药创新今年有望迎来底部反转的机会。同时,在供给过剩的大趋势下,供给侧具有明显收缩特征且竞争格局持有优化的细分板块是值得关注的赛道。另外,行业内具备高股息率、高分红特征的标的也是值得进一步挖掘和增持。总之,后市布局中,出海能力、供给侧收缩、竞争格局优化、高股息率+高分红是关注的重点。展望未来,需求复苏、政策优化以及创新驱动等积极因素仍在发挥作用,尽管市场流动性、投融资活跃度、集采、医保谈判、医疗反腐、中美关系等事件仍不时对行业发展带来影响,但处在底部位置的医药行业稳步向上的大方向整体未变,市场景气度有望逐步提升,尤其是行业“创新”趋势明显,仍然具有较佳的长期投资机会,本基金聚焦创新药、创新器械、创新服务以及创新技术领域,重点布局产品管线丰富、业务布局完善、创新能力突出、国际化进程较快的行业巨头以及专精特新相关细分赛道的龙头公司,同时积极关注和研究新的政策导向带来的潜在投资机会,并注重组合的风险收益均衡,优先配置估值与预期收益业绩增速更为匹配的稳健型品种。感谢持有人的支持,您的信任是激励我们前进的最大动力,我们将继续勤勉尽责,努力进取,不忘初心,忠于所托,为信任奉献回报。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP