证券之星消息,日前易米国证消费100指数增强发起A基金公布二季报,2024年二季度最新规模0.11亿元,季度净值涨幅为-1.09%。

从业绩表现来看,易米国证消费100指数增强发起A基金过去一年净值涨幅为-12.3%,在同类基金中排名218/432,同类基金过去一年净值涨幅中位数为-12.72%。而基金过去一年的最大回撤为-24.2%,成立以来的最大回撤为-37.31%。

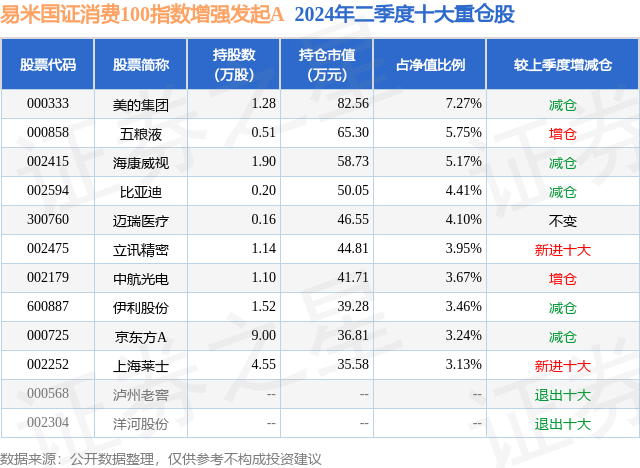

从基金规模来看,易米国证消费100指数增强发起A基金2024年二季度公布的基金规模为0.11亿元,较上一期规模1193.28万元变化了-94.32万元,环比变化了-7.9%。该基金最新一期资产配置为:股票占净值比94.58%,无债券类资产,现金占净值比6.31%。从基金持仓来看,该基金当季前十大股票仓位达44.15%,第一大重仓股为美的集团(000333),持仓占比为7.27%。

基金十大重仓股如下:

易米国证消费100指数增强发起A现任基金经理为王磊 贺文奇。其中在任基金经理王磊已从业4年又177天,2021年11月11日正式接手管理易米国证消费100指数增强发起A,任职期间累计回报为-28.51%。目前还管理着6只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:1.基金运作情况:二季度市场波动非常大,在4月至5月中旬之间,市场信心得到了持续性的修复,经济数据好转(3月PMI与出口数据超预期)及经济政策预期(设备以旧换新、消费品以旧换新及地产去库存政策等)驱动市场单边向上。5月下旬开始,市场乐观情绪经受了一系列的打击:持续弱于预期的国内政策效果,美国持续超预期的经济数据和高利率预期,美国及欧洲对国内贸易制裁现实和预期。特别是6月中旬之后,市场出现了年初以来第二次恐慌性抛盘,主要指数均呈现破位下跌的趋势。市场信心重新回落到年初的极度悲观情境,全市场交易额缩量明显,市场资金回缩在有限的高股息板块,港股市场相对理性,表现出了区别于A股的稳定性。在我们持续关注的三条市场主线中,“周期复苏”受经济现实和政策预期影响最大,整个二季度波动巨大;“科技成长”中的AI和消费电子板块有一定的独立表现,港股科技龙头在二季度也有出色的独立行情;“高股息”板块持续表现出了防御特征。二季度,本基金相对指数取得了明显的超额收益,主要是医药、新能源与周期取得了较好的超额收益,而低配的科技板块和高配的消费板块与指数表现持平。从绝对收益角度,本基金二季度有微幅下跌。分板块看,除了消费板块外,主要的板块包括医药、TMT、新能源和周期均取得正收益。2.投资策略及执行情况本基金在符合公募指数增强基金关于权益及成份股的双重仓位要求的前提下,以最大程度获取绝对收益为目的,采取了价格优先的高胜率投资策略,在价格判断的三要素上,重视周期与质量因素而淡化成长因素,因为在经济整体下行阶段,仅有的成长板块有过高溢价。我们回避了所有高价格和低质量的公司。二季度,按照既定的投资策略,我们继续在消费、新能源、消费电子和周期上配置了相对指数更多比例的资金。从一些宏观、微观指标来看,国内经济回升的趋势有较多波折:6月CPI/PPI、金融数据仍不尽如人意,仅出口数据有出色表现,6月PMI数据环比持平,继续在收缩区间。海外持续高利率环境仍然严峻,国内投资特别是地产相关仍是主要拖累项。市场对经济弱现实与政策低预期的担忧恐怕会持续。我们认为现阶段不宜过于悲观,市场的低位提供了安全边际并且经济现实不能排除边际向好的预期,也许过程会非常曲折与漫长,但经济内生变量会慢慢向复苏的方向运动。同时,我们需要继续保持耐心,经济复苏的过程中仍面对很多障碍,在出现实质的方向性变化之前,市场很难出现持续性的上涨行情。我们继续坚持防御性的投资策略,固守在具有价值的公司上,这些价值主要来自低估值和一部分成长。策略上,我们优选低估公司,有助于保护我们免受部分不可预期风险的侵袭。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP