证券之星消息,日前景顺长城安鼎一年持有期混合A基金公布二季报,2024年二季度最新规模0.62亿元,季度净值涨幅为5.29%。

从业绩表现来看,景顺长城安鼎一年持有期混合A基金过去一年净值涨幅为6.22%,在同类基金中排名36/1313,同类基金过去一年净值涨幅中位数为-0.29%。而基金过去一年的最大回撤为-5.91%,成立以来的最大回撤为-5.91%。

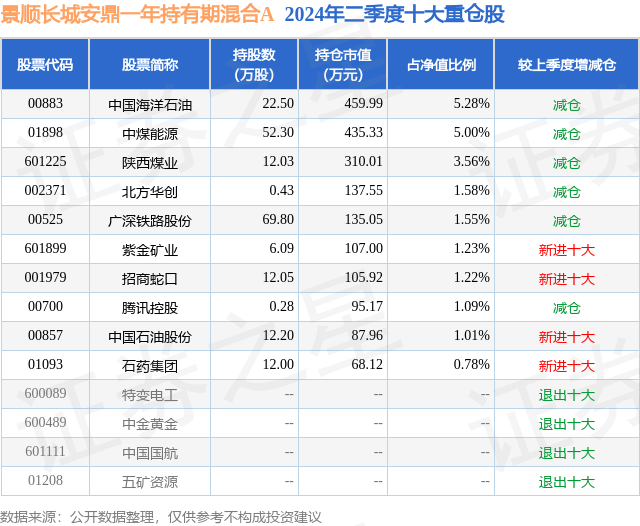

从基金规模来看,景顺长城安鼎一年持有期混合A基金2024年二季度公布的基金规模为0.62亿元,较上一期规模7641.66万元变化了-1439.47万元,环比变化了-18.84%。该基金最新一期资产配置为:股票占净值比32.48%,债券占净值比58.52%,现金占净值比3.21%。从基金持仓来看,该基金当季前十大股票仓位达22.3%,第一大重仓股为中国海洋石油(00883),持仓占比为5.28%。

基金十大重仓股如下:

景顺长城安鼎一年持有期混合A现任基金经理为董晗 李训练,近期离任的基金经理为李怡文。其中在任基金经理董晗已从业12年又265天,2021年12月2日正式接手管理景顺长城安鼎一年持有期混合A,任职期间累计回报为9.02%。目前还管理着18只基金产品(包括A类和C类),其中本季度表现最佳的基金为景顺长城安鼎一年持有期混合A(014148),季度净值涨幅为5.29%。

对本季度基金运作,基金经理的观点如下:回顾二季度,国内方面,5、6两月PMI重新跌入收缩区间,基建投资逐月下滑,居民消费未能延续向上修复态势,货币增速大幅下滑,反映出经济企稳回升的过程遭遇波折。结构性亮点依然在出口,出口增速在全球制造业周期上行以及基数走低的背景下大幅好转,带动工业生产保持韧性,但是内需在地产持续下行、居民预期偏弱的背景下仍旧疲弱。二季度信贷投放大幅走弱,4、5两月合计同比少增3988亿元,居民端和企业端双双疲弱。除了内生融资需求疲弱外,防止资金“沉淀空转”以及金融业增加值核算改革等因素都对信贷投放造成冲击。地产销售端和投资端的表现依旧疲弱,销售面积跌幅20%以上,相比一季度跌幅有所加深,“517”地产新政对销售提振作用有限;投资端的跌幅逐月扩大,5月累计同比下跌10.1%,新开工和竣工的跌幅更深,累计同比分别下跌24.2%和20.1%。制造业投资延续了去年以及今年一季度的亮眼表现,4、5两月投资增速保持在9%以上的高增速,并且设备投资表现尤其突出,5月增速上行至18%。消费有所放缓,未能延续今年一季度向上修复的态势,二季度4、5两月社零平均增速3%,相比一季度的4.7%有明显的回落。海外方面,美联储6月FOMC决议将基准利率维持在5.25%-5.5%,点阵图将2024年降息次数从3次下调至1次,就业方面,劳工市场的再平衡仍在持续,且一部分劳工指标已接近疫情前水平,工资增速仍然偏高,但已明显放缓,但整体看就业市场仍然较强;通胀方面,近期通胀有所放缓,5月偏弱的CPI数据有助于增强对通胀回到2%的信心。国内股票市场结构分化明显,大盘股表现占优,小盘股偏弱。债券方面,因实体融资需求扩张不足,地方债发行偏慢,债券配置需求较强,债券收益率下行。操作方面,本基金配置了高等级信用债,并对长久期利率债进行了波段操作,转债方面主要配置正股相对低估、转债估值合理的品种。股票方面整体中高仓位运行,结构上较为均衡。展望未来,国内经济环比二季度有望边际回升。发行进度明显落后的地方政府债有望提速,地方债项目落地有望带动银行配套信贷投放,设备更新和消费品以旧换新也有望在金融端获得更多支持,三季度信贷有望边际改善。房价环比的加速下行对居民资产负债表的冲击依旧持续抑制居民的消费意愿,但是三季度随着财政力度的边际扩大,有望带动经济边际回暖,从而带动居民就业和收入边际改善,通胀将会维持偏弱回升的态势。随着专项债的加速发行使用叠加超长期特别国债项目的落地,有望带动基建实物工作量提升,从而对PPI价格形成支撑,但是房地产维持弱势、结构性供需错配依旧对价格形成持续压制,价格偏弱的格局将会延续。债券方面,当前实际利率处于偏高区域,核心通胀依然在偏低区间,政策利率还有下行空间,债券依然具备一定的配置价值。股票方面,当前A股估值处于历史相对低位,随着企业盈利修复,股票市场具有配置价值,后续重点关注经济恢复情况,一方面继续关注由于产能周期影响周期性弱化的上游周期行业的配置机会,另一方面则重点关注未来竞争优势明显、景气程度可持续的高端制造业及受益于潜在政策支持的安全/自主可控领域等。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP