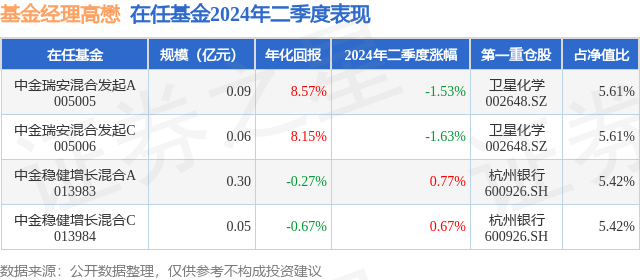

证券之星消息,日前中金稳健增长混合A基金公布二季报,2024年二季度最新规模0.3亿元,季度净值涨幅为0.77%。

从业绩表现来看,中金稳健增长混合A基金过去一年净值涨幅为-15.02%,在同类基金中排名1742/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-24.86%,成立以来的最大回撤为-32.55%。

从基金规模来看,中金稳健增长混合A基金2024年二季度公布的基金规模为0.3亿元,较上一期规模3221.8万元变化了-226.98万元,环比变化了-7.05%。该基金最新一期资产配置为:股票占净值比66.28%,无债券类资产,现金占净值比33.98%。从基金持仓来看,该基金当季前十大股票仓位达38.79%,第一大重仓股为杭州银行(600926),持仓占比为5.42%。

基金十大重仓股如下:

中金稳健增长混合A现任基金经理为高懋,本季度增聘基金经理高懋。其中在任基金经理高懋已从业1年又204天,2024年6月26日正式接手管理中金稳健增长混合A,任职期间累计回报为-1.43%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为中金稳健增长混合A(013983),季度净值涨幅为0.77%。

对本季度基金运作,基金经理的观点如下:进入4月业绩期,成长方向先抑后扬。临近财报期,成长板块业绩多数承压,低空经济、固态电池、铜缆、人形机器人、AI手机等风险偏好较高的主题方向轮番熄火,仅业绩持续上调的光模块股价保持坚挺。这个阶段配置业绩稳健标的、规避业绩高风险标的。制造板块内部重卡及工程机械等方向偏周期属性,业绩支撑较强。整车方向以旧换新补贴持续加强刺激,额度或超预期,同时新产品周期中的结构性机会明显。OFC2024大会上,全球知名光器件及网络设备商展出最新的200GVCSEL、PAM4DSP等芯片,为1.6T下半年商用奠定基础,市场关注核心算力标的一季报业绩情况及年中北美大客户对于2025年光模块需求指引。随着财报季尾声的到来,4月底市场重新进入成长布局的预热期。5月成长板块整体表现不理想,轮动较快,赚钱效应不佳。通常季报期过后市场倾向于轮动到主题板块,但随着房地产一系列城市取消限购,顺周期板块吸引了相当程度的资金,叠加外资抄底低位顺周期和消费医药,也吸引了部分资金。板块方面主要关注两个方向:一是高股息板块中的公用事业、电力、公路铁路等方向,涨价逻辑可能推动板块短期向上,而且市场风险偏好下行的情况下,高股息板块的表现相对会好一些;另外是受益于全球制造业复苏的方向,主要包括家电、机械、化工、轻工等板块。科技类受美债收益率快速下行的影响美国科技股集体反弹,也带动了A股科技股的上涨,但大部分冲高回落。6月基金经理判断市场回调没有到位,维持低仓位等待市场回调到位,月末组合进行调仓操作,选择低估值、高性价比的深度价值标的进行投资,不依赖仓位择时,计划保持较高权益仓位运行,希望通过更稳健的资产配置,在力求控制组合波动的同时寻求净值稳健增长。在具体操作上,坚持静态低估值为买入前提,基于逆向投资理念在个股/行业估值具备安全边际时,通过基本面研究精选高性价比个股进行配置,在个股/行业估值修复至合理时开始卖出,努力规避有估值透支风险或低估值陷阱风险的标的/行业,适度分散配置力求降低组合波动。持仓结构方面,以高股息资产作为组合底仓配置,看好金融和周期板块,组合弹性仓位左侧布局顺周期估值底部、业绩有望困境改善的周期成长标的,右侧寻找估值有安全边际前提下,受益补库周期和出口改善拉动需求确定性较好的消费、制造标的,同时关注科技板块绩优标的可能的超跌机会。当前时点基金经理对A股市场后续表现谨慎乐观。从外围环境看,美联储降息预期虽然延至Q4,但美债利率高点已现,全年来看海外市场环境对港股和A股为代表的新兴市场压制有所缓和;3月初两会明晰了全年经济增长目标为5%,一线城市地产政策逐步放开取得一定效果,7月中旬重要会议召开在即市场有望阶段性企稳;调整过后市场对利空的反应已较为充分,资金面的流动性风险得到部分释放,监管机构的呵护意愿明显;经过前期下跌市场整体估值回落,权益投资性价比有所提升。后续组合的配置思路计划延续防守反击策略,同时紧密跟踪市场形势变化及时应对;个股层面加强研究,重视持仓个股的业绩兑现。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP