证券之星消息,日前浦银安盛新兴产业混合C基金公布二季报,2024年二季度最新规模0.31亿元,季度净值涨幅为7.68%。

从业绩表现来看,浦银安盛新兴产业混合C基金过去一年净值涨幅为7.39%,在同类基金中排名59/2227,同类基金过去一年净值涨幅中位数为-11.91%。而基金过去一年的最大回撤为-27.31%,成立以来的最大回撤为-39.82%。

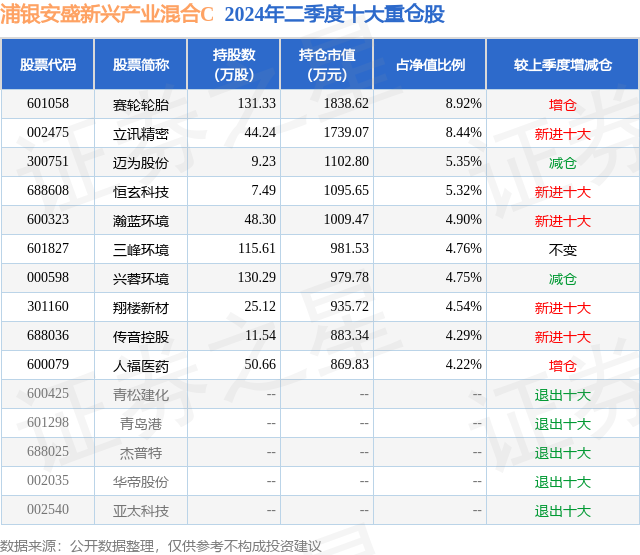

从基金规模来看,浦银安盛新兴产业混合C基金2024年二季度公布的基金规模为0.31亿元,较上一期规模1942.53万元变化了1182.07万元,环比变化了60.85%。该基金最新一期资产配置为:股票占净值比82.19%,债券占净值比3.58%,现金占净值比10.51%。从基金持仓来看,该基金当季前十大股票仓位达55.49%,第一大重仓股为赛轮轮胎(601058),持仓占比为8.92%。

基金十大重仓股如下:

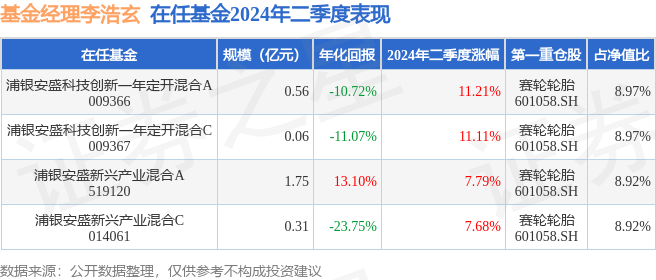

浦银安盛新兴产业混合C现任基金经理为李浩玄。其中在任基金经理李浩玄已从业1年又213天,2023年3月3日正式接手管理浦银安盛新兴产业混合C,任职期间累计回报为2.71%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为浦银安盛科技创新一年定开混合A(009366),季度净值涨幅为11.21%。

对本季度基金运作,基金经理的观点如下:市场在二季度短暂冲高后弱势走低。我们更愿意以更广的维度来看待这一走势,结合一季度以及23年的行情,二季度其实是在春节反弹后的二次探底。我们此前提到,春节前的低点是长期问题短期化的基本面压力和结构流动性的共振,但也探知了阶段性的极限和政策的态度。春节后市场快速修复,又叠加了PMI等数据好转、地产政策边际改善等积极因素。但是却缺乏持续性,更重要的是海外贸易甚至地缘风险开始发酵并被市场所预期定价。这大致是二季度市场所交易的宏观逻辑。如果以估值层面来看,当前的市场显然已经定价了一些潜在的风险因素――包括地产和海外政策冲击,但也对国内政策的预期很低,这导致了当前股票的风险溢价又回到了很低的位置。确实,一些潜在的风险是过去我们从未面对过的,这甚至可能冲击既有的市场假设和框架。因此,当前的方向选择很可能是宏观事件的先后手问题,而政策会是变数。这一点,我们只能右侧应对,而无法左侧提前预判,因此我们在二季度始终保持中性灵活的仓位。在二季度,我们的持仓结构发生了一些变动。除了继续看好公用事业与基础设施板块(红利)并持有,我们还观察到了一些中观产业趋势的变化,我们非常看好AI端侧的巨大发展空间,这可能将催生一波三年以上的产业机会,且相关产业链的标的在A股有不少,因此带来了较多的投资机会。我们重点配置了①整体换机需求②新型智能穿戴硬件③商业模式和产业链地位变化三个方向。此外,我们认为外部形势压力增加反而会催生对内的友好态度和政策支撑,尽管这个逻辑的发生还早了半步,但好在相关板块和标的的位置不高,蕴含的预期很低,这为我们提供了一些提前尝试的机会。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP