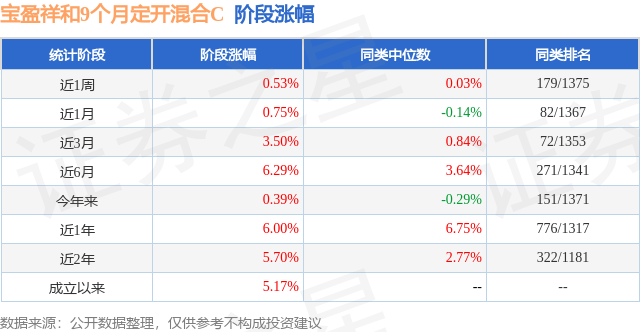

证券之星消息,日前宝盈祥和9个月定开混合C基金公布二季报,2024年二季度最新规模0.1亿元,季度净值涨幅为-0.47%。

从业绩表现来看,宝盈祥和9个月定开混合C基金过去一年净值涨幅为-3.29%,在同类基金中排名1061/1313,同类基金过去一年净值涨幅中位数为-0.29%。而基金过去一年的最大回撤为-6.08%,成立以来的最大回撤为-6.16%。

从基金规模来看,宝盈祥和9个月定开混合C基金2024年二季度公布的基金规模为0.1亿元,较上一期规模1050.81万元变化了-4.9万元,环比变化了-0.47%。该基金最新一期资产配置为:股票占净值比16.6%,债券占净值比108.17%,现金占净值比0.95%。从基金持仓来看,该基金当季前十大股票仓位达6.08%,第一大重仓股为达瑞电子(300976),持仓占比为0.7%。

基金十大重仓股如下:

宝盈祥和9个月定开混合C现任基金经理为邓栋 蔡丹。其中在任基金经理邓栋已从业9年又336天,2022年4月19日正式接手管理宝盈祥和9个月定开混合C,任职期间累计回报为-0.94%。目前还管理着18只基金产品(包括A类和C类),其中本季度表现最佳的基金为宝盈融源可转债债券A(006147),季度净值涨幅为9.18%。

对本季度基金运作,基金经理的观点如下:股票方面,今年上半年A股整体表现偏弱,国内经济增长在一季度好于预期,上证指数4月到5月中旬有一波反弹,但4-5月的经济数据显示修复过程仍有波折,房地产市场没有见到明显的起色,部分金融数据呈现阶段性偏弱状态,叠加人民币汇率压力及海外地缘政治因素压制风险偏好,投资者信心修复面临挑战,5月下旬以来指数持续回调,6月下旬上证综指跌破3000点,季末收于2967.4点,季度下跌2.43%,本年微跌0.25%。从市场成交额来看,本季日均成交额8269.62亿,低于上季度的8859.05亿。10年期美债利率从去年底的3.88%震荡攀升至4.36%,本季度欧央行率先降息,导致美元指数被动升值,美元相对人民币升值0.59%至7.2659,位于2015年以来97.1%的分位数,处于相对高位。本季度4月和5月北向资金分别净流入60.2亿和87.79亿,但6月份大幅净流出444.45亿,季度累计净流出296.46亿,在上季度转为净流入后再次转为净流出。从市场走势来看,本季度指数走势分化较大,大盘好于小盘,主要宽基指数多数下跌:中证1000下跌10.02%,中证500下跌6.5%,中证800下跌3.27%,沪深300下跌2.14%,上证50下跌0.83%,中证红利下跌0.48%。分行业来看,中信30个一级行业中仅有5个行业录得上涨,分别为:银行(上涨7.59%)、电力及公用事业(上涨5.31%)、交通运输(上涨2.74%)、煤炭(上涨2.33%)和电子(上涨0.72%);跌幅前五的行业:综合(下跌25.39%)、消费者服务(下跌20.38%)、传媒(下跌19.81%)、商贸零售(下跌16.21%)和计算机(下跌14.06%)。从价值成长风格来看,本季度价值风格远好于成长,国证价值上涨1.5%,国证成长下跌6.28%;中证2000下跌13.75%,沪深300下跌2.14%,小盘大幅弱于大盘。在经历近期持续回调后,当前A股多数指数的估值和交易指标已经重新回到历史较为极端的水平,股权风险溢价处于相对高位。截止2024/6/28中证800指数的PE为12.87X,位于历史以来28.35%分位数水平,最新股息率为3.09%,整体估值中性偏低,处于中高赔率区间。债券方面,2024年上半年,债券市场收益率以下行为主,整体走出小牛市,上半年10年期国债下行30BP左右,整体曲线平坦化下行,长端优于短端,特别是超长端有超额收益。但随着央行对于长端债券收益率过低有所担忧,市场担忧央行进一步干预长债利率,曲线有所陡峭化。展望下半年,经济基本面将逐渐企稳,但也很难看到大幅向上修复的动力,政策方面,仍然会坚持不强刺激的态度,但支撑经济的政策会有限度的陆续出台。债券供给端,上半年政府债券发行慢于预期,下半年有望提速,有一定的供给冲击,然而需求端的资产荒在地产偏弱、地方政府化债的大背景下,短时间也很难有本质改变,下半年将会是一个供需两旺的市场。下半年债市仍将处于牛市状态中,短期难以见到拐点,且随着美国可能于三季度开始降息,国内的货币政策出现降息空间,短端的掣肘有望打开,债券收益率仍有一定的下行空间,但总体来看,收益率下行空间和动力低于上半年,需要降低收益预期。报告期内,本基金严格遵守基金合同约定,将绝大多数资产配置在固收类资产上,其余部分配置了价值成长均衡型组合。本季度大小市值股票分化较为明显,中小盘股票跌幅相对较大,成长明显弱于价值,期间本基金A份额最大回撤1.83%,年化波动4.61%。展望后市,我们认为,虽然2月份以来的修复行情当下面临波折,但今年预期最为悲观时期可能已经过去,下半年稳增长政策加码结合当前资本市场政策红利下制度不断完善,以及7月即将召开的三中全会有望推进中长期改革,市场当前位置中期机会仍大于风险。债券方面,本基金以中期利率债,银行二级债和交易所可质押高等级信用债为主要配置,报告期间,保持较高仓位,适度拉长久期,同时减持银行二级债,交易所高等级信用债,增配久期略长的利率债及偏债型可转债。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP