证券之星消息,日前景顺长城大中华混合(QDII)A美元现汇基金公布二季报,2024年二季度最新规模10.35亿元,季度净值涨幅为7.39%。

从业绩表现来看,景顺长城大中华混合(QDII)A美元现汇基金过去一年净值涨幅为-2.27%,在同类基金中排名48/93,同类基金过去一年净值涨幅中位数为-2.27%。而基金过去一年的最大回撤为-20.83%,成立以来的最大回撤为-53.03%。

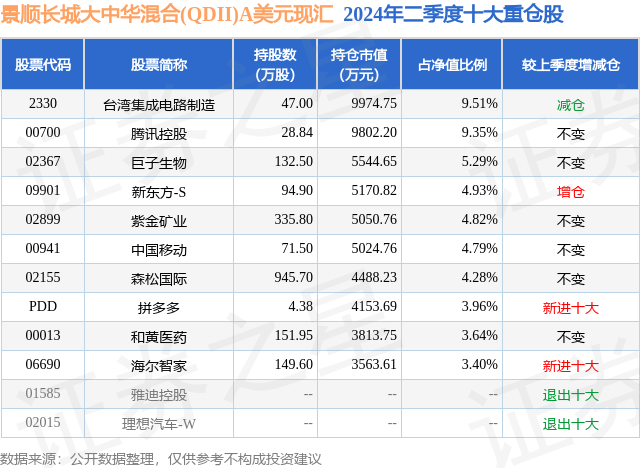

从基金规模来看,景顺长城大中华混合(QDII)A美元现汇基金2024年二季度公布的基金规模为10.35亿元,较上一期规模9.83亿元变化了5201.71万元,环比变化了5.29%。该基金最新一期资产配置为:股票占净值比76.88%,无债券类资产,现金占净值比17.93%。从基金持仓来看,该基金当季前十大股票仓位达53.97%,第一大重仓股为台湾集成电路制造(2330),持仓占比为9.51%。

基金十大重仓股如下:

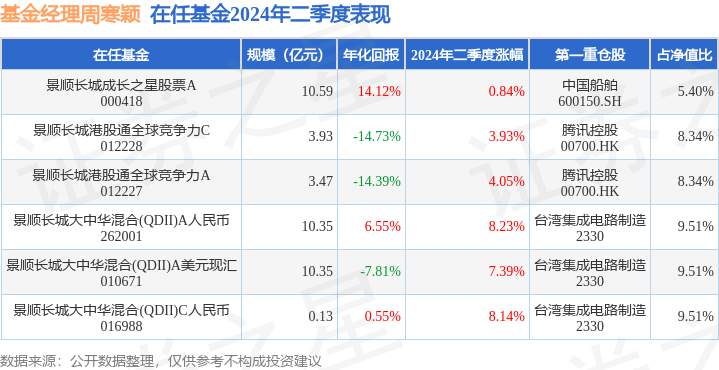

景顺长城大中华混合(QDII)A美元现汇现任基金经理为周寒颖。其中在任基金经理周寒颖已从业8年又50天,2020年12月8日正式接手管理景顺长城大中华混合(QDII)A美元现汇,任职期间累计回报为-25.68%。目前还管理着6只基金产品(包括A类和C类),其中本季度表现最佳的基金为景顺长城大中华混合(QDII)A人民币(262001),季度净值涨幅为8.23%。

对本季度基金运作,基金经理的观点如下:回顾海内外的宏观经济,国内方面,一季度经济实现了较为强劲的开局之后,二季度经济边际有所走弱,多项经济指标放缓。5、6两月PMI重新跌入收缩区间,基建投资逐月下滑,居民消费未能延续向上修复态势,货币增速大幅下滑,反映出经济企稳回升的过程遭遇波折。结构性亮点依然在出口,出口增速在全球制造业周期上行以及基数走低的背景下大幅好转,带动工业生产保持韧性,但是内需在地产持续下行、居民预期偏弱的背景下仍旧疲弱。二季度信贷投放大幅走弱,4、5两月合计同比少增3988亿元,居民端和企业端双双疲弱。除了内生融资需求疲弱外,防止资金“沉淀空转”以及金融业增加值核算改革等因素都对信贷投放造成冲击。M1和M2增速也在二季度大幅下行,其中5月M1同比增速-4.2%,跌幅创历史新低。地产销售端和投资端的表现依旧疲弱,销售面积跌幅20%以上,相比一季度跌幅有所加深,“517”地产新政对销售提振作用有限;投资端的跌幅逐月扩大,5月累计同比下跌10.1%,新开工和竣工的跌幅更深,累计同比分别下跌24.2%和20.1%。制造业投资延续了去年以及今年一季度的亮眼表现,4、5两月投资增速保持在9%以上的高增速,并且设备投资表现尤其突出,5月增速上行至18%。消费有所放缓,未能延续今年一季度向上修复的态势,二季度4、5两月社零平均增速3%,相比一季度的4.7%有明显的回落。海外方面,美联储6月FOMC决议将基准利率维持在5.25%-5.5%,点阵图将2024年降息次数从3次下调至1次。鲍威尔表示,虽然一季度美国GDP增速放缓,但个人实际消费以及私人部门投资显示内生增长动能仍然较强;就业方面,劳工市场的再平衡仍在持续,且一部分劳工指标已接近疫情前水平,工资增速仍然偏高,但已明显放缓,但整体看就业市场仍然较强;通胀方面,近期通胀有所放缓,5月偏弱的CPI数据有助于增强对通胀回到2%的信心。鲍威尔称,一季度通胀持续超预期使得联储推迟降息,虽然5月通胀数据超预期回落,但联储需更多数据以增强对通胀回到2%的信心,未来降息路径仍是数据依赖。2024年二季度,纳斯达克指数上涨8.26%,台湾加权指数上涨13.49%,MSCI金龙指数上涨8.62%,恒生中国企业指数上涨8.97%,恒生指数上涨7.12%,恒生科技上涨2.21%。二季度我们减仓了可选消费,从超配到平配。维持日常消费、电讯、原材料、工业、能源、医药超配。二季度基金净值上涨8.23%,整体个股选择贡献正收益,低配公用事业和金融导致行业配置负贡献。展望三季度,我们认为国内经济环比二季度能够边际回升。发行进度明显落后的地方政府债有望提速,地方债项目落地有望带动银行配套信贷投放,设备更新和消费品以旧换新也有望在金融端获得更多支持,三季度信贷有望边际改善。“607”国常会提出“继续研究储备新的去库存、稳市场政策措施”,稳地产政策有望持续出台。国务院发布《推动大规模设备更新和消费品以旧换新行动方案》,对设备更新行动提出了更为具体的指导和量化目标,叠加预算内资金、5000亿“科技创新和技术改造再贷款”以及财政贴息的支持,设备投资有望延续高增速。房价环比的加速下行对居民资产负债表的冲击依旧持续抑制居民的消费意愿,但是三季度随着财政力度的边际扩大,有望带动经济边际回暖,从而带动居民就业和收入边际改善,叠加三季度进入暑期出游旺季,有望带动消费向上修复。通胀将会维持偏弱回升的态势。随着专项债的加速发行使用叠加超长期特别国债项目的落地,有望带动基建实物工作量提升,从而对PPI价格形成支撑,但是房地产维持弱势、结构性供需错配依旧对价格形成持续压制,价格偏弱的格局将会延续。海外方面,从美国职位空缺率、离职率等前瞻性指标来看,劳动力市场边际降温将持续,工资增速也将边际放缓,但劳动力市场总体依旧健康,没有大幅走弱的风险。通胀在工资增速边际放缓以及租金价格滞后传导的带动下有望延续温和降温,但考虑到暑期出行旺季有可能对娱乐和出行分项带来边际提振,且美国进口价格指数以及美国核心商品温和回升,通胀环比走势仍可能有反复,或不足以支持联储在9月份降息,因此,预计FOMC在三季度会维持目前的利率水平。在劳动力市场边际放缓的背景下,居民消费或延续温和降温趋势,但薪资增速仍旧处于高位,6月美国CBO最新预测今年美国财政力度再度扩张,财政再次发力对实体经济有额外支撑,美国国内实体需求仍将保持韧性。大中华基金业绩基准是MSCI金龙指数,该指数具备跨市场特点,台湾市场占比39.8%,港股占比39%、美股占比12.5%、中国A股占比8.3%。由于契约限制大中华基金不能投资A股只能投资海外。美股基准成分是中概股,纯美股作为非主题资产投资比例不超过基金资产20%。该指数前五大行业是资讯科技、金融、可选消费、电讯、工业,占比分别是36%、17.6%、16.6%、10%、4.3%。股票成分上,台积电是第一大个股权重,从一季度占指数14%提高到20%,而大中华基金即使配置10%,仍然意味着低配,台积电二季度上涨21.5%直接导致跑输指数,未来组合需要在美股和台股上增加资讯科技类标的,以降低最大权重股低配的影响。从投资策略上,我们看重性价比,性价比是风险和收益的平衡,也是基本面和估值的结合。我们认为性价比可以用预期年回报率/风险来量化。预期年回报率包括业绩增长、估值变化、股息率、回购水平、实际利率等成分构成。而风险方面我们考虑多个层次的风险,公司层面的营运风险和财务风险,行业层面政策风险,宏观层面地缘政治风险,组合层面集中度和相关度等。通过性价比策略可用于行业内比较,也能够进行跨行业比较;可用于成长股比较,也能够价值股比较,也能够对成长和价值股放在同一维度比较。按照这个策略我们投资三类股票类型:一是低估值:估值偏低,但竞争力强的行业龙头公司。行业增速5-10%左右,由于跨行业/冷门行业,容易被市场忽视的领域,公司竞争力强,长期成长路径清晰,增速10-15%左右,估值偏低未来可能有提升空间增强回报。二是高成长:市场大的主流趋势的回调阶段,公司在竞争中处于极为有利的战略位置的企业。新兴行业20-30%的高速增长,公司竞争地位极为有利,能够持续三年增速快于行业,由于业绩节奏/市场风格等因素导致回调,给与远期稳态低估值。三是高分红及回购:供给有瓶颈,需求增长有预期差的行业,龙头公司能够通过分红和回购增强股东回报。随着经济增速下移,越来越多的行业进入稳定期,资本开支减少,企业价值分配上倾向于增加分红和回购来增强股东回报。基于大中华基金的投资范围,三季度我们关注三个方向:基本面可能已经进入右侧的成长方向如美股半导体和美股消费电子;潜在受益于地产及经济复苏的方向的央企地产和消费;高股息尽管回调不大,但短期风险偏好回落,利率持续下行,会择机适度提高仓位。2024年2季度,景顺长城大中华混合基金A类份额净值增长率为8.23%,业绩比较基准收益率为9.64%。2024年2季度,景顺长城大中华混合基金C类份额净值增长率为8.14%,业绩比较基准收益率为9.64%。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP