证券之星消息,日前景顺长城科创三年定开混合基金公布二季报,2024年二季度最新规模0.93亿元,季度净值涨幅为0.33%。

从业绩表现来看,景顺长城科创三年定开混合基金过去一年净值涨幅为-19.13%,在同类基金中排名1564/2227,同类基金过去一年净值涨幅中位数为-11.91%。而基金过去一年的最大回撤为-33.09%,成立以来的最大回撤为-60.1%。

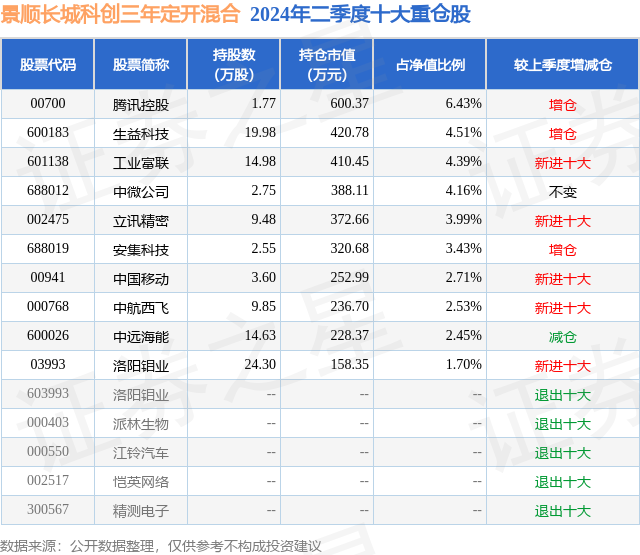

从基金规模来看,景顺长城科创三年定开混合基金2024年二季度公布的基金规模为0.93亿元,较上一期规模9307.96万元变化了31.53万元,环比变化了0.34%。该基金最新一期资产配置为:股票占净值比92.75%,无债券类资产,现金占净值比7.03%。从基金持仓来看,该基金当季前十大股票仓位达36.3%,第一大重仓股为腾讯控股(00700),持仓占比为6.43%。

基金十大重仓股如下:

景顺长城科创三年定开混合现任基金经理为詹成 郭琳。其中在任基金经理詹成已从业8年又207天,2020年6月30日正式接手管理景顺长城科创三年定开混合,任职期间累计回报为-40.97%。目前还管理着14只基金产品(包括A类和C类),其中本季度表现最佳的基金为景顺长城科创三年定开混合(009598),季度净值涨幅为0.33%。

对本季度基金运作,基金经理的观点如下:2024年二季度,市场经历了较大幅度的波动,情绪由开年的悲观超跌、到二季度企稳修复、再到六月份重新走弱。国内经济也体现出相似的态势,一季度经济实现了较为强劲的开局之后,二季度经济边际有所走弱,多项经济指标放缓。5、6两月PMI重新跌入收缩区间,基建投资逐月下滑,居民消费未能延续向上修复态势,货币增速大幅下滑,反映出经济企稳回升的过程遭遇波折。结构性的亮点依然在出口。进入中报披露期,企业表现出现分化,部分行业企业体现出良好的增长韧性,同时更加注重股东回报。二季度,基金仓位维持在相对高的水平,选股逻辑和投资理念没有发生变化,聚焦在数字经济、成长领域,优选符合产业趋势、具备核心竞争优势的企业;同时我们更注重企业的自由现金流、股东回报和估值水平。在当前市场环境中,具备现金流的公司更能抵御市场波动和经营波动的风险。在行业的调整上,增加了部分电子板块仓位,主要由于海外科技巨头苹果公司在年度WWDC大会上,更新了苹果在人工智能方向的迭代展望,其在操作系统、硬件终端、私有化部署上有望形成闭环生态,给AI的端侧应用和未来的换机打开空间,因此我们看好围绕AI端侧的投资机会;增加了港股的仓位,港股市场是全球资产估值的洼地,分子端依赖中国基本面具备向上改善的空间,分母端和美国利率环境高度相关,也具备逐步改善的预期,一旦基本面和资金面出现边际变化,外资等长期配置资金开始流入,则港股具备较大的弹性,我们优选具备确定性盈利增长、注重股东回报、高竞争壁垒的核心资产进行增配;优化了出口高端制造行业的仓位,出口的增速依然好于国内,短期面临海运费、贸易摩擦、上游成本波动的扰动,估值有所消化,优选具备全球竞争力且贸易风险可控的标的;优化了部分医药行业的仓位,板块持仓和估值均处于相对低位,优选个股。二季度报告期内,沪深300指数下跌2.14%,中小100指数、创业板指数分别下跌2.15%、7.41%。行业方面表现分化,根据申万一级行业指数,银行(+5.81%)、公用事业(+5.24%)表现突出;成长及顺周期板块跌幅居前。港股方面,恒生指数上涨7.12%,恒生国企指数上涨8.97%,恒生科技指数上涨2.21%。展望未来,我们对权益市场仍然保持乐观,当前市场的调整消化了大部分的悲观预期,估值具备性价比,经济增长从总量向结构高质量发展转型,科技成长的产业趋势仍在推进。后续我们依然看好的方向:第一,随着经济稳健复苏,互联网龙头企业的增长体现出韧性和弹性,这部分核心资产具备较强性价比,看好复苏背景下互联网龙头的修复空间;第二,随着海外国内科技巨头在人工智能领域的创新突破,我们认为2024年算力、端侧均有机会,也会拉动消费电子和半导体的需求复苏;第三,自主可控、科技自立自强会是中长期不变的发展方向,核心领域逐一突破;第四,出口数据仍优于内需,短期受海运费和关税影响扰动,长期看好具备全球竞争力的制造业龙头企业。投资策略上,我们依然坚定围绕科技创新方向来构建组合,每个时代有每个时代的特征,科技创新是中国未来5-10年最强alpha的产业方向。具体看好方向包括:1、人工智能:随着海外国内巨头在人工智能领域的创新突破,我们认为其对数字产业化和产业数字化均有较大拉动。节奏上,海外催化剂不断落地,算力芯片快速迭代降本,拉动大模型迭代需求和应用创新,AI终端产品也陆续推出。具体来看:(1)算力端:优选海外芯片巨头的国内合作伙伴,具备全球化供应链能力;国产算力也在加速追赶,尤其是推理端需求较为强劲。(2)硬件创新:2024年端侧AI部署将成为大势所趋,手机和PC作为日常使用频次最高、使用时长最长的交互工具,为当下最佳的AI终端载体,且满足本地运行大模型保护个人数据隐私的需求。苹果公司在年度WWDC大会上,更新了苹果在人工智能方向的迭代展望,其在操作系统、硬件终端、私有化部署上有望形成闭环生态,给AI的端侧应用和未来的换机打开空间。同时,AI在泛娱乐场景的应用加速,MR、AR的混合现实交互体验走向市场,海外大厂的产品优先推出,0到1的突破带来供应链的投资机会。(3)应用端:AI应用端在图、文、视频领域有多点开花趋势,尤其是生产力工具上的应用得以推广。垂直应用厂商推出特定领域的大模型,专注优化C端用户体验、解决B端降本提效痛点。我们会结合估值和海外应用端映射来选择投资标的,中长期看好应用落地带来的业绩增长。2、数字产业化:在当前宏观背景下,数字经济成为整体经济的重要拉动力量。其中重点包括算力基建、半导体自主可控等。随着AI产业链蓬勃发展,AIGC拉动新一轮算力投资,“军备竞赛”背景下硬件基础设施率先受益,叠加传统数据中心资本开支周期逐步触底,产业链有望延续2023年的高景气度,国产算力在2024年将有所突破。运营商也在数字经济中起到领头羊作用,数据要素、云计算、国家算力方向都在积极推进。在自主可控方面,当前半导体景气度周期逐步见底,资本开支有望率先企稳向上。国内现阶段半导体制造产能自给率尚低,逆周期实施产能扩张,资本开支相对海外占优。叠加地缘政治等非市场因素影响,全球制造业回流,特别是半导体制造为代表重资产环节,产能过剩投资阶段利好上游供应链需求。当前时代背景下国产替代的迫切性已不可同日而语。新型举国体制推进核心技术攻坚,政策、客户、供应链协同发展,加速国内上游设备及材料厂商的技术迭代,部分环节在技术水平及成本竞争上对比国际领先厂商已具备竞争优势。3、高端制造出口线:2024年美国通胀压力有望缓解,海外降息也是大概率事件,降息环境中,预计在工业端和居民端会出现的补库需求、资本开支需求、购房需求,对应拉动出口产业链的投资机会。重点关注机械行业、医药行业、电子行业的出口链投资机会。这些领域可以通过高频数据的跟踪,和订单等前置指标的变化来判断节奏。从估值来看,高端制造领域出口链近期调整较多,由于短期运费、贸易摩擦、上游成本的扰动,优选具备全球竞争力、估值合理、业绩确定性高的标的。4、复苏主线:港股互联网为复苏主线代表,经历了政策规范、退市风险、疫情封控、中美博弈等多重利空后,估值处于历史底部区域,但业绩却在2022年二季度触底后步入回升区间。当前行业存在众多催化剂:一是流动性有望改善,港股资金自由流动,美国加息对港股流动性影响显著,当前美国加息临近尾声,流动性改善将有效改善港股互联网公司估值水平;二是AI浪潮大时代下,大模型有望带来商业模式的革新和明显的业务增量,而港股互联网公司具有领先同业的科技实力,拥有最丰富的应用场景和优质数据,是大模型最有实力的竞争者。因此,港股互联网催化众多,业绩与估值均有弹性,存在科技变化带来的向上期权。高估值肯定是回报率的敌人,透支未来价值很多的公司,我们会规避,组合构建的时候会保持一定的均衡性,尽可能地降低净值的波动,追求复利,积小胜为大胜,希望能够在中长期的维度为持有人创造稳定的净值增长。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP