证券之星消息,日前浙商智多宝稳健一年持有期C基金公布二季报,2024年二季度最新规模0.52亿元,季度净值涨幅为0.9%。

从业绩表现来看,浙商智多宝稳健一年持有期C基金过去一年净值涨幅为-3.17%,在同类基金中排名1050/1313,同类基金过去一年净值涨幅中位数为-0.29%。而基金过去一年的最大回撤为-4.23%,成立以来的最大回撤为-8.98%。

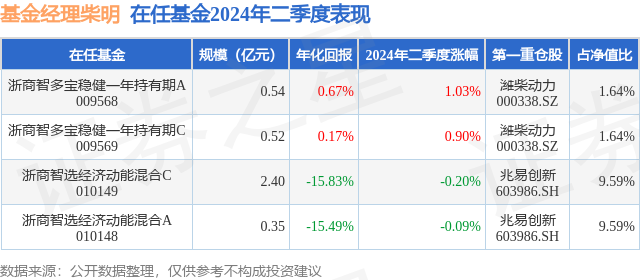

从基金规模来看,浙商智多宝稳健一年持有期C基金2024年二季度公布的基金规模为0.52亿元,较上一期规模5581.07万元变化了-350.36万元,环比变化了-6.28%。该基金最新一期资产配置为:股票占净值比12.9%,债券占净值比88.9%,现金占净值比2.52%。从基金持仓来看,该基金当季前十大股票仓位达10.16%,第一大重仓股为潍柴动力(000338),持仓占比为1.64%。

基金十大重仓股如下:

浙商智多宝稳健一年持有期C现任基金经理为柴明 孙志刚。其中在任基金经理柴明已从业2年又207天,2021年12月27日正式接手管理浙商智多宝稳健一年持有期C,任职期间累计回报为-4.97%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为浙商智多宝稳健一年持有期A(009568),季度净值涨幅为1.03%。

对本季度基金运作,基金经理的观点如下:股票市场:2024年以来,股票市场波动较大。一季度,股市先经历大幅调整,随后出现大幅反弹,在市场大幅回调时,为控制回撤,我们下调股票仓位,随后重点增加了新能源、电力设备、电动车、工程机械、家电等优质龙头仓位。二季度,我们重点增加了消费电子、半导体持仓;并基于产品绝对收益的定位,对累计一定盈利幅度的标的及时止盈。目前我们主要看好新能源、汽车、工程机械、消费电子和半导体几大板块,具体分析如下:新能源行业在经历2-3年调整,逐步进入底部区域,优质公司的α机会陆续出现,但考虑到行业增速下滑、产能过剩的情况仍在,适合逢低布局而不宜追高;受全球新能源装机大幅增长、海外电网老化、数据中心需求增加等影响,电力设备已经迎来较好的景气周期,看好特高压以及电力设备的出海机遇。乘用车处于内卷加剧、格局重塑的阶段,随新能源&智能驾驶等技术逐步成熟,将加速新能源对燃油车的替代,部分企业凭借强产品力和强成本控制能力,α较强,具备较强吸引力。工程机械经过几年调整,也逐步进入底部区域,我们看好部分出口增速较高的优质企业。手机和笔电销量经过2年下滑,已经出现触底反弹的趋势,同时,AI有望加速手机和笔电换机周期的到来,看好板块β性机会。债券市场:报告期内本基金债券部分的主要投资品种为利率债和信用债。利率债以政策性金融债为主,信用债以高评级的企业债、公司债等为主。二季度债券收益率明显下行,主要利好因素包括基本面偏弱、风险偏好下降,债券供给偏慢、安全资产缺乏,存款叫停手工补息带动资金回流非银体系、增大债券类资产配置等。整体上我们债券的投资策略根据市场变化灵活调整杠杆和久期。24年以来,股票市场波动较大,受各种因素影响,股票市场先是经历大幅调整,随后又出现大幅反弹。在股市大幅波动的过程中,许多优质企业呈现出较强韧性,股价调整后性价比也更为凸显。站在当前位置,我们对股市也会更乐观,相信中国经济会逐步走出底部区域,实现盈利增长。针对我们看好的行业详细分析如下:新能源做为新兴产业的重要分支,具备行业空间大、增速高等特点。根据具体产品种类不同,新能源包括新能源车、光伏、风电和储能等细分方向。今年以来新能源不同赛道均出现一定程度回调,具体分析如下:新能源车行业市场的担忧主要有3个:1)欧洲、中国等领先地区新能源车渗透率已经较高,而渗透率较低的美国地区存在政策风险,市场担心行业高峰已过,增速边际递减;2)新能源车对燃油车替代达到一定比例后,在新能源车之间会出现“内卷”的情况;3)前期需求爆发,供不应求,产业链各环节快速扩产,部分产能过剩的环节会出现格局恶化。光伏由于供需错配,上游硅料价格过去几年经历了巨幅波动,其他环节也同样因为需求快速增长,产能加速扩产,最终在需求增速减弱时出现产能大幅过剩的情况。风电行业中陆风增长平稳,海风增速高但也经历了需求持续下修的过程。总结来看,新能源本轮回调主要是市场担心需求增速下滑及部分环节供需恶化造成的。经历2年多的调整,企业盈利能力已经见底,板块也进入磨底阶段。乘用车新势力产品逐步成熟,在自动驾驶的驱动下,产品力、性价比逐步凸显,有望进入产品带动消费的新周期,可关注是否有爆款出现,寻找合适投资机会。此外,随着AI技术逐步成熟,机器人有望进入行业发展的初级阶段,重点关注。我国工程机械产品力逐步增强,海外份额不断提升,国内需求经历连续下跌后,下滑幅度放缓,对企业业绩负贡献逐步减小,行业逐步进入底部区域,部分企业凭借出口高速增长,有望率先实现高于行业的增长。半导体行业经历产品价格大幅上涨后,随需求萎靡,经历近2年调整。很多半导体产品仍处于国产替代初级阶段,增加空间巨大,后续跟随经济复苏,半导体行业景气度也将逐步攀升,具备较好投资价值。债券方面,展望三季度,基本面方面的变化不多,货币政策维持稳定宽松的格局,债市面临的友好环境未变,不过在资金利率维持不变的基础上,各收益率下行空间有所缩窄。继续关注房地产行业变化、央行对长端利率的关注等。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP