证券之星消息,日前华泰柏瑞医疗健康C基金公布二季报,2024年二季度最新规模0.08亿元,季度净值涨幅为-13.54%。

从业绩表现来看,华泰柏瑞医疗健康C基金过去一年净值涨幅为-20.66%,在同类基金中排名2707/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-28.61%,成立以来的最大回撤为-54.45%。

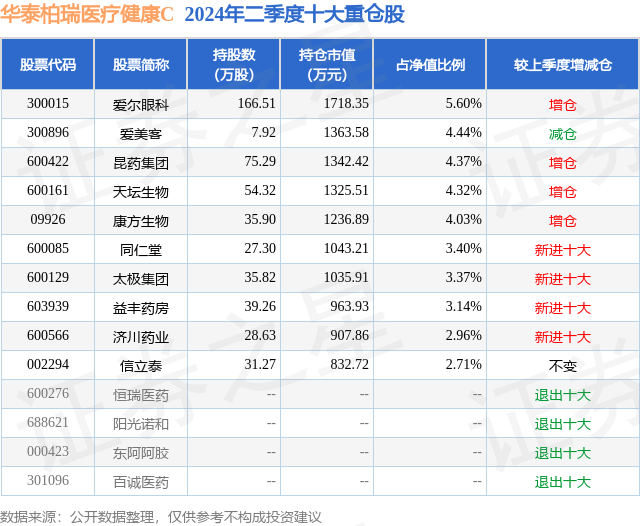

从基金规模来看,华泰柏瑞医疗健康C基金2024年二季度公布的基金规模为0.08亿元,较上一期规模4146.95万元变化了-3309.87万元,环比变化了-79.81%。该基金最新一期资产配置为:股票占净值比88.56%,无债券类资产,现金占净值比12.08%。从基金持仓来看,该基金当季前十大股票仓位达38.34%,第一大重仓股为爱尔眼科(300015),持仓占比为5.6%。

基金十大重仓股如下:

华泰柏瑞医疗健康C现任基金经理为谢峰。其中在任基金经理谢峰已从业2年又301天,2021年9月24日正式接手管理华泰柏瑞医疗健康C,任职期间累计回报为-47.04%。目前还管理着2只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:在医药投资方面,回顾2024年二季度,医药指数震荡下跌,四月份相对平稳,进入五月份后指数一路下跌,创新药、低估值高股息等细分领域表现相对稳定。医药板块整体跌幅大于大盘指数,一方面是因为去年上半年防控政策放开后行业需求复苏迅速,力度偏强,叠加1-2月份新冠需求带动,整体去年上半年利润基数偏高,但我们认为基数问题有望在今年三季度初逐步消化,而去年三季度开始受反腐影响基数普遍偏低,因此预期下半年有望实现高速增长;另一方面则是因为药店比价政策,医药反腐等事件影响了市场对于医药板块长期增长的信心。创新药整体表现亮眼,一方面其比较符合“新质生产力”的定义,政策上明确支持,另一方面在整体业绩相对平淡的时期,不注重业绩更注重催化的创新药标的要更具备配置上的优势,而低估值高股息表现较好则体现了目前的市场风格和偏好。展望2024年三季度,仍然机遇与挑战并存;挑战层面,宏观环境仍有不确定,国内经济环境面临一些压力,消费需求存在不足,海外高利率仍将持续一段时间。聚焦医药领域,为期一年反腐行动虽然有所缓和但仍在持续,未来是否会持续需要进一步观察,而这对于医药活动的影响也客观存在,会体现在上市公司的半年报,所以在二季度业绩不明朗的情况下板块仍有可能承压。机遇层面,医药经过前期剧烈调整对于疫情和政策的影响已经消化充分,目前指数已经调整到前期低点附近,估值目前已经处于历史极低区间,整体估值风险不大。进入三季度随着医药需求端数据持续改善,指数有望逐步走出低迷。展望全年仍有创新药和医疗设备出海、基药目录扩容、支持医药创新的鼓励政策、国企改革加速推进等亮点可以期待。2024年三季度,我们将继续采用估值和基本面相结合的选股思路,努力控制回撤风险,力争做到业绩的可持续、可复制。当前医药板块估值已经有明显回调,部分标的已经具备较强的估值吸引力。而且长远去看,我们认为行业高景气的基本面没有改变,医药行业的长期比较优势也没有改变,因此我们对组合的中长期表现依然保持信心。医疗消费立足于人口老龄化的长期逻辑,在后疫情时代增长确定性更高。医疗器械虽然在疫情阶段显著收益,但新基建带来的增量有望消化疫情相关订单退坡的影响,增长确定性可能突出。越来越多的创新药产品在国内上市,我们相信会有更多的中国创新产品走向世界,更多具备新兴商业模式的医药企业登陆A股资本市场。我们将会持续关注相关投资机会,努力取得稳健的投资回报。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP