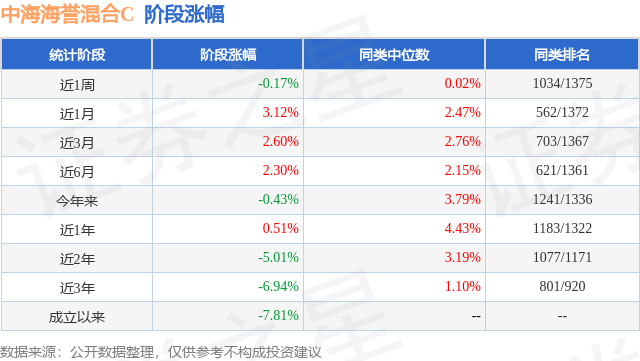

证券之星消息,日前中海海誉混合C基金公布二季报,2024年二季度最新规模0.03亿元,季度净值涨幅为-0.74%。

从业绩表现来看,中海海誉混合C基金过去一年净值涨幅为-4.64%,在同类基金中排名1138/1313,同类基金过去一年净值涨幅中位数为-0.29%。而基金过去一年的最大回撤为-9.95%,成立以来的最大回撤为-15.26%。

从基金规模来看,中海海誉混合C基金2024年二季度公布的基金规模为0.03亿元,较上一期规模272.62万元变化了-11.52万元,环比变化了-4.23%。该基金最新一期资产配置为:股票占净值比9.21%,债券占净值比60.89%,现金占净值比30.05%。从基金持仓来看,该基金当季前十大股票仓位达4.77%,第一大重仓股为赛腾股份(603283),持仓占比为1.05%。

基金十大重仓股如下:

中海海誉混合C现任基金经理为邱红丽。其中在任基金经理邱红丽已从业10年又126天,2021年7月30日正式接手管理中海海誉混合C,任职期间累计回报为-8.98%。目前还管理着5只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:2024年二季度,全球经济增长呈现出较强的韧性,制造业、服务业景气度回升,但整体修复节奏存在分化。美国增长动能小幅弱化,通胀超预期下行,降息预期走鹰;美债利率震荡走高,美元指数先强后弱。欧洲仍处于“弱修复”区间,欧央行率先降息落地,但连续降息的可能性较低。英央行维持利率不变,降息预期升温。日本经济景气度回升,日元汇率保持疲软,日央行延后公布缩债计划,存在加息可能。在产业链重塑及经济转型升级等推动下,新兴市场经济小幅改善。二季度国内经济仍在修复。4月经济平稳增长,结构上有所分化,生产强于需求,经济增速较3月小幅回升,其中工业、出口增速显著高于前值,消费和投资同比均有所回落,假期错位拉大供需差;5月经济增速环比小幅回落,需求不足,工业生产被动转弱,固定投资持续下滑,信贷增速边际回升,社零表现强于预期,消费小幅改善。6月份,经济高频数据中性偏弱,工业生产有所分化,制造业PMI持平于49.5%,需求端恢复速度较慢,消费品价格稳中偏强,信贷社融同比增速进一步放缓。货币政策新框架正在形成。一季度货币政策执行报告整体延续了“灵活适度,精准有效”的总基调,新增“避免资金沉淀空转”、“防范高息揽储行为”及“促进社会综合融资成本稳中有降”等表述,引导市场淡化对信贷总量的关注,强调“发挥中央银行政策利率引导作用”。6月陆家嘴论坛上,央行行长提出将继续坚持支持性的货币政策立场,加强逆周期和跨周期调节,逐步淡化对数量目标的关注,转为以价格型调控为主,7天逆回购利率或将成为主要的政策利率,未来利率走廊的宽度或将缩窄;货币政策后续仍不具备收紧基础,贷款利率下行空间仍在,对长期国债收益率依然以提示风险为主。债券市场震荡走强,波动幅度收窄,信用风险事件依然较多。二季度在禁止“手工补息”链条下,非银宽松格局延续,资金面分层阶段性弱化;央行多次提示长债风险,叠加稳地产预期升温和超长债供给落地,债市经历短暂调整,收益率曲线总体呈下行趋势;季末各期限品种利差压缩极致,基本面弱修复和央行资金面宽松预期下10年和30年国债收益率逐步下探直至突破前低。信用债方面,资产荒边际有所缓解,期限利差明显下行,地方政府化债进展顺利,市场对城投债和金融债仍较为青睐,房地产行业风险仍在,中小银行信用风险上升,关注敏感地区信用瑕疵,警惕弱资质主体二永债不赎回风险。权益市场方面,2季度A股指数呈现先扬后抑的走势。期间市场表现波动较大,上证指数再次跌破3000点。投资者风险偏好也随之有较大波动。2季度沪深300指数的表现大幅强于创业板指数。表现相对比较好的行业是公用事业、银行和电子;表现相对较差的行业是休闲服务、传媒、计算机。其中有高股息高分红的上市公司表现依然相对较好;同时通信和电子板块中与AI相关的个股表现较好,另外消费电子板块也有较好表现,主要是由于对发行AI手机将引发对未来手机乐观的换机预期。总体来看市场整体还是呈现比较明显的结构性行情。回顾整个2季度,季度内权益资产主要配置食品饮料、医药、电子、半导体、机械等行业优质龙头公司。债券资产主要配置利率债和高等级信用债。2季度操作上基本延续我们1季度的操作思路和结构。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP