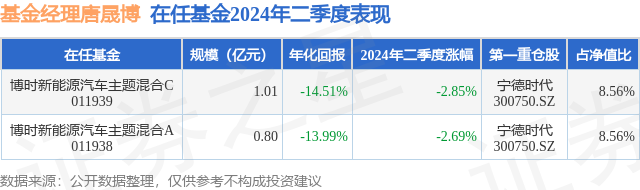

证券之星消息,日前博时新能源汽车主题混合C基金公布二季报,2024年二季度最新规模1.01亿元,季度净值涨幅为-2.85%。

从业绩表现来看,博时新能源汽车主题混合C基金过去一年净值涨幅为-23.26%,在同类基金中排名3071/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-33.54%,成立以来的最大回撤为-59.96%。

从基金规模来看,博时新能源汽车主题混合C基金2024年二季度公布的基金规模为1.01亿元,较上一期规模1.08亿元变化了-638.83万元,环比变化了-5.93%。该基金最新一期资产配置为:股票占净值比87.28%,无债券类资产,现金占净值比9.96%。从基金持仓来看,该基金当季前十大股票仓位达41.31%,第一大重仓股为宁德时代(300750),持仓占比为8.56%。

基金十大重仓股如下:

博时新能源汽车主题混合C现任基金经理为唐晟博,近期离任的基金经理为郭晓林。其中在任基金经理唐晟博已从业2年又225天,2021年12月9日正式接手管理博时新能源汽车主题混合C,任职期间累计回报为-50.54%。目前还管理着2只基金产品(包括A类和C类)。

对本季度基金运作,基金经理的观点如下:回顾2024年二季度,整个A股市场呈现反弹后震荡下跌的趋势,走势与一季度几乎呈现“镜像”,二季度前期上涨的原因主要基于延续一季度市场“超跌”后的反弹趋势,另一方面市场也发现了类似于“人工智能”、“出口链”等产业趋势加强的方向,市场发现产业链相关公司无论是新签订单规模和当期出货数据都存在明显的增长,而短期的“出口爆发”随之而来的是海运费的快速上升,对于短期的产业趋势存在一些扰动,叠加持续偏弱的内需,所以二季度后半段虽然投资者的信心有所恢复,但市场仍然开始逐步走弱。回顾2024年二季度,新能源板块呈现持续震荡下跌的趋势,主要原因在于,无论是锂电还是光伏等新能源制造业,由于产业链已经在全球范围内具备显著的成本和技术优势,所以过去几年一直面临被发达国家征收关税的情况,所以导致产业链的需求端更多依赖内需,所以在二季度内需整体持续走弱的情况下,新能源板块进一步延续的过去两年的跌幅。展望未来,我们新能源板块本身仍处在见底出清的过程中,无论是锂电还是光伏,过去半年随着融资渠道的大幅收紧和产业链盈利的快速恶化,很多细分环节都呈现出只有龙头公司赚钱,其他企业亏钱的状态,而这种持续低盈利的状态在需求还能持续增长的状态下是不可持续的(因为亏钱的企业无法通过融资和自由现金流进行产能扩张,但总需求还有增长,所以低盈利下的行业供需平衡会持续改善),而从需求端角度,无论是新能源汽车的渗透率还是风光装机在存量能源装机的渗透率都不到20%,仍有数倍的提升空间,我们预判整个产业在2024年都会呈现整体底部盘整出清,少数细分竞争格局好环节率先企稳回升的态势,整个产业的投资机会也会大大好于过去两年。进入2024年,本基金进一步了增加行业优质龙头的配置权重,因为新能源产业链面临更现实的问题是行业阶段性供给过剩的问题,反倒是需求端的角度不用过于担心,所以针对目前行业的现状,我们更加关注位于成本曲线最左侧的龙头公司,更加关注有可能最先从盈利底部逐渐回升的细分行业,再结合产业链优质的龙头公司已经有比较大回调幅度,配置性价比凸显。与此同时,我们还增加了电力、电网设备等行业的配置,本质还是着眼于景气投资思路,寻找在新能源主产业链快速发展之后的“后周期”品种,着眼于产业链不同阶段的发展瓶颈,寻找买入整个新能源产业链不同时期的发展“瓶颈”环节始终是获得超额收益和阿尔法的核心。除此之外,本基金依然会长期持有新能源领域我们认为中长期具备极强竞争力的龙头企业,这些竞争优势包括但不限于成本优势、研发优势、品牌渠道优势、管理层的经营效率优势等。底层逻辑在于新能源行业渗透率从10%走向30%的过程中,各个环节供不应求,龙头公司和二三线标的都能享受到量价齐升的产业红利,而渗透率从30%走向60%甚至更高的过程中,行业总需求增长速度放缓,供给侧不存在绝对供应瓶颈,只有具有超额成本优势的龙头可以享受行业总量带来的盈利增长,我们相信这些长期具有阿尔法的龙头企业同样具有穿越周期的能力,他们的持续成长也有望为为组合提供持续的收益和回报。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP