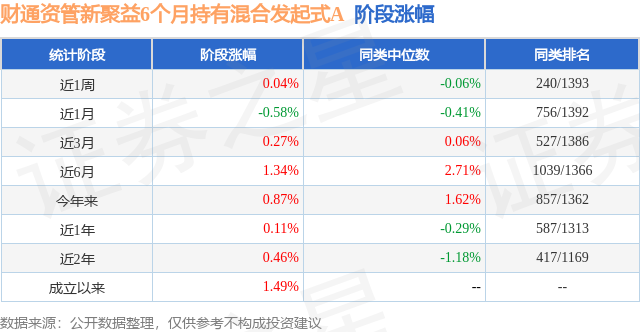

证券之星消息,日前财通资管新聚益6个月持有混合发起式A基金公布二季报,2024年二季度最新规模0.1亿元,季度净值涨幅为1.18%。

从业绩表现来看,财通资管新聚益6个月持有混合发起式A基金过去一年净值涨幅为0.11%,在同类基金中排名587/1313,同类基金过去一年净值涨幅中位数为-0.29%。而基金过去一年的最大回撤为-2.28%,成立以来的最大回撤为-2.28%。

从基金规模来看,财通资管新聚益6个月持有混合发起式A基金2024年二季度公布的基金规模为0.1亿元,较上一期规模1011.78万元变化了18.07万元,环比变化了1.79%。该基金最新一期资产配置为:股票占净值比35.59%,债券占净值比45.25%,现金占净值比55.15%。从基金持仓来看,该基金当季前十大股票仓位达6.41%,第一大重仓股为中国石化(600028),持仓占比为0.77%。

基金十大重仓股如下:

财通资管新聚益6个月持有混合发起式A现任基金经理为马航。其中在任基金经理马航已从业1年又264天,2022年10月31日正式接手管理财通资管新聚益6个月持有混合发起式A,任职期间累计回报为1.28%。目前还管理着12只基金产品(包括A类和C类),其中本季度表现最佳的基金为财通资管鑫锐混合A(004900),季度净值涨幅为2.76%。

对本季度基金运作,基金经理的观点如下:基本面上来看,在一季度经济实现开门红之后,二季度宏观经济整体保持平稳,但部分数据显示当前仍面临有效需求不足的问题,弱复苏格局未变。5月规模以上工业增加值同比增长5.6%,前值6.7%,预期6%。1-5月固定资产投资同比增长4.0%,其中基础设施投资同比增长5.7%,制造业投资增长9.6%,房地产开发投资下降10.1%。5月社会消费品零售总额同比增长3.7%,前值2.3%。5月新增社融规模为20648亿元,新增人民币贷款规模为9500亿元,新增人民币存款规模为1.68万亿元,社融、M1、M2同比增速分别为8.4%、-4.2%、7.0%,分别较上月回升0.1个百分点、下滑2.8个百分点、下滑0.2个百分点。6月制造业PMI为49.5%,与上月持平,依然位于荣枯线下方,制造业景气水平继续回落。具体来看,生产指数和新订单指数分别为50.6%和49.5%,分别较上月下降0.2和0.1个百分点;采购量指数下调1.2个百分点至48.1%;新出口订单指数为48.3%,与上月持平,出口总体保持稳定;非制造业商务活动指数为50.5%,较上月下降0.6个百分点,基建景气度仍相对偏弱。政策方面,二季度国内宏观政策仍然着力于稳定经济增长和降低风险。4月政策集中在大规模设备更新和消费品以旧换新,以促进经济结构调整和消费升级。5月财政部明确了2024年超长期特别国债发行安排,以及保交房相关配套政策不断完善,助力财政政策继续积极发力。为支持保交房政策推进,同时缓解房地产市场的压力,央行也推出了降低住房贷款首付比例,设立保障性住房再贷款,下调公积金贷款利率等一系列政策。海外方面,美国5月CPI超预期放缓,同比增长3.3%,低于预期的3.4%,核心CPI同比增长3.4%,同样低于预期的3.5%。6月美联储议息会议基调略偏强硬,点阵图显示年内预期降息次数降低,并抬升今明两年通胀预期。整体上,美联储对货币政策宽松维持谨慎态度,后续市场对年内降息预期或继续维持较低次数。固收部分以配置高评级信用债为主。二季度转债市场呈现倒V走势,中证转债指数整体小幅收涨0.75%。权益市场在财报季结束后突破震荡区间,红利、资源板块行情提振市场情绪,进而推动转债市场的配置行情,银行转债等底仓品种表现亮眼。6月权益市场进入缩量格局,转债市场交易信用、评级下调、面值退市等风险因子,低价转债因流动性干涸导致极端行情出现。向后展望,短期评级调整风险暂告一段落,转债情绪或迎来一轮边际修复。中长期展望来看,转债市场经历小盘股、低价转债风波后,市场择券审美预计回归大盘和基本面因子,下半年注重绩优券挖掘。本基金操作更加注重底线思维,关注条款博弈机会,关注情绪悲观下的定价修复机会。股票配置以绝对收益思路为主,主要投资稳定分红、业绩维持韧性、具备低估值优势的银行股以及电改政策预期下景气度提升的公用事业行业。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP