证券之星消息,日前博时成长精选混合A基金公布二季报,2024年二季度最新规模6.69亿元,季度净值涨幅为9.3%。

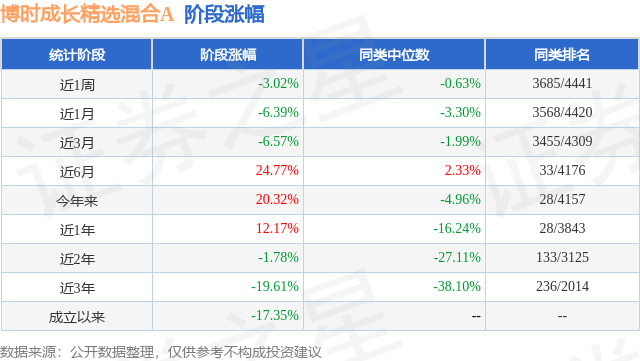

从业绩表现来看,博时成长精选混合A基金过去一年净值涨幅为12.17%,在同类基金中排名28/3843,同类基金过去一年净值涨幅中位数为-16.24%。而基金过去一年的最大回撤为-13.65%,成立以来的最大回撤为-41.97%。

从基金规模来看,博时成长精选混合A基金2024年二季度公布的基金规模为6.69亿元,较上一期规模5.03亿元变化了1.66亿元,环比变化了33.07%。该基金最新一期资产配置为:股票占净值比88.07%,无债券类资产,现金占净值比8.57%。从基金持仓来看,该基金当季前十大股票仓位达48.81%,第一大重仓股为淮北矿业(600985),持仓占比为6.91%。

基金十大重仓股如下:

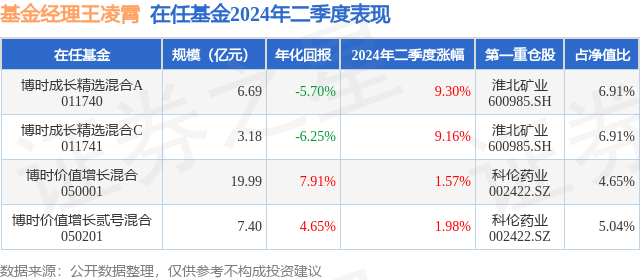

博时成长精选混合A现任基金经理为王凌霄,近期离任的基金经理为曾豪。其中在任基金经理王凌霄已从业2年又107天,2023年10月17日正式接手管理博时成长精选混合A,任职期间累计回报为17.08%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为博时成长精选混合A(011740),季度净值涨幅为9.3%。

对本季度基金运作,基金经理的观点如下:二季度以来,经济处于转型期,新动能的增长和旧动能下滑的平衡仍需政策稳定。经济数据和市场的波动性反映出市场在适应这一转型过程中的不确定性。从国际宏观环境来看,海外经济增长展现出一定的韧性,但美国核心通胀率持续高于目标水平,预示着紧缩政策将在一段时间内维持。在国内层面,尽管一手房销售低迷和部分行业产能过剩导致的利润弹性不足等问题仍需持续关注,但从中期视角出发,国内经济增长和企业盈利能力有望在经历曲折后逐步改善。因此未来一段时间国内大概率处于稳信用、宽货币的状态。从组合配置层面,二季度以来我们仍然深入关注中长周期产业格局变化对资源品的价值重估。从资源品二季度的的表现来看,有色成为市场关注的焦点。商品角度黄金,工业金属都在二季度冲高回落,能源仍在弱需求下底部震荡。从股票角度来看,组合持仓的资源品上市公司仍然在弱需求下取得了正收益,体现了资源品实物需求在国内去金融化下的需求韧性。这说明资源品已经脱离了传统“顺周期”的属性。从A股全部上市公司的行业比较来看,我们复盘了上市公司的年报和一季报发现,上游+基础设施(电力及公用事业+交通运输)成为盈利占全部A股比重持续上升的领域。相较之下,其市值比重远低于其利润占比。这说明尽管这些板块过去存在超额收益,但从绝对估值来看,仍然是A股中便宜且现金流好的低估资产。这也是组合集中配置在强资源属性行业的主要原因。组合二季度持仓结合市场波动,进行了优化。从绝对收益角度加仓了能源板块中绝对低估的品种,对部分短期股价上涨带来预期回报率降低的公司,主要是部分有色,减仓交易来降低组合波动率。此外,我们也沿着供给约束的环节,逐渐密切关注需求在时间轴上的累积,新增配置了化工中的钾肥和饲料上游,降低了组合资产现金流的相关性。组合在二季度继续增配了港股,主要原因是港股的股息率安全边际高于A股。尽管有所减仓,我们仍然对有色公司的中长期回报十分乐观。从有色金属绝对价格来看,铜价过去十年依旧跑输美债,存在较大修复空间。对于能源板块,市场存在较大分歧。二季度煤炭,石油都阶段性再次承受了下跌的压力测试。但从上市公司的资本回报来看,即使在相对较低的能源价格假设下,我们持仓的能源上市公司的资本回报从ROE和股息率来看都仍能带来超于A股大部分公司的正回报。中长期来看,资源品公司的资本回报仍然处于稳健的上升周期。但短期二季度有色金属的大幅波动也使得市场对于长期“故事”产生了一定争议。我们发现在投资讯息爆炸的当下,每一次海外数据、事件的弹窗都会带来商品价格的大幅波动,我们无法判断商品价格的短期波动的快变量,但我们能把握的是商品的回报中枢上移的机会,周期轮回的慢变量在沿着时间之轴缓慢回归。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP