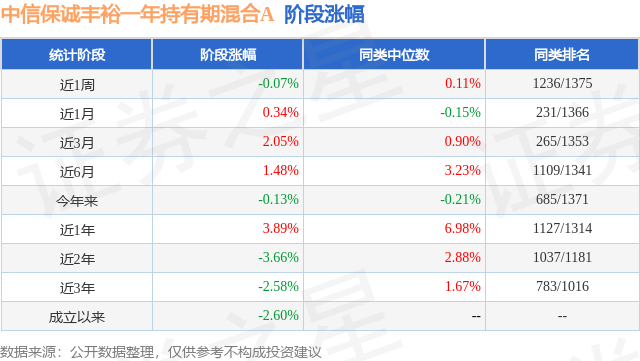

证券之星消息,日前中信保诚丰裕一年持有期混合A基金公布三季报,2024年三季度最新规模24.88亿元,季度净值涨幅为-0.11%。

从业绩表现来看,中信保诚丰裕一年持有期混合A基金过去一年净值涨幅为-0.44%,在同类基金中排名1235/1322,同类基金过去一年净值涨幅中位数为4.43%。而基金过去一年的最大回撤为-3.27%,成立以来的最大回撤为-7.69%。

从基金规模来看,中信保诚丰裕一年持有期混合A基金2024年三季度公布的基金规模为24.88亿元,较上一期规模27.06亿元变化了-2.18亿元,环比变化了-8.06%。该基金最新一期资产配置为:股票占净值比7.46%,债券占净值比108.0%,现金占净值比1.98%。从基金持仓来看,该基金当季前十大股票仓位达4.98%,第一大重仓股为万华化学(600309),持仓占比为0.66%。

中信保诚丰裕一年持有期混合A现任基金经理为陈岚 吴一静,本季度增聘基金经理陈岚、吴一静,近期离任的基金经理为韩海平。其中在任基金经理陈岚已从业4年又89天,2024年7月10日正式接手管理中信保诚丰裕一年持有期混合A,任职期间累计回报为-0.55%。目前还管理着18只基金产品(包括A类和C类),其中本季度表现最佳的基金为中信保诚景丰A(006789),季度净值涨幅为1.99%。

对本季度基金运作,基金经理的观点如下:2024年三季度,美国去通胀进程延续,9月美联储议息会议降息50bp,美债和美元整体震荡下行后有所反弹。国内制造业PMI依然处于荣枯线以下,外需依然相对好于内需,7-8月受需求端影响,生产同样有所放缓,9月产需均边际修复。投资端表现偏弱,地产投资维持低位,制造业和基建投资有所下滑,消费增速较低。三季度政府债发行加速,但居民和企业加杠杆意愿依然不足,社融增速低位震荡,M1持续下行。食品价格上行超出季节性水平,CPI同比上行,PPI降幅扩大。宏观政策方面,9月政治局会议超预期召开讨论经济,提及“加大财政货币政策逆周期调节力度”“促进房地产市场止跌回稳”等;货币政策宽松加码,央行7月OMO利率下调10bp,9月继续下调20bp,MLF、LPR、存款利率同步下调;货币政策工具箱更为丰富,7月央行公告近期开展国债借入操作、视情况开展临时正回购或临时逆回购操作,8、9月开展公开市场国债买卖操作,9月发布会提及创设新的政策工具支持股票市场发展。从债券市场看,基本面仍待逆转,利率债震荡下行,但波动明显加剧。7月受经济数据不及预期和政策利率下调影响,收益持续下行,8月央行对利率风险关注度上升,央行态度和机构行为对市场扰动明显,交易活跃度降低,收益率先上后下,9月中上旬市场交易货币宽松预期,10Y/30Y国债收益率下行至2.04%/2.14%附近的低位,9月24日后政策态度明显转向,稳增长意图明确,市场风险偏好显著回升,收益率快速上行;信用债走势整体跟随利率,但流动性偏弱使得调整时长和幅度明显高于利率债,信用利差整体走阔;权益方面,二季度沪深300指数上涨16.1%,中证转债指数上涨0.6%。从权益市场看,市场先抑后扬,在利好政策的驱动下,非银、房地产、消费等行业引领市场上涨,红利板块表现相对弱势。截至本报告期末,丰裕的纯债部分持仓主要以中高等级信用债和长久期利率债为主,适度杠杆。3季度以来,债市呈现结构性行情特征,利率债收益率整体保持了震荡下行态势,但信用债处在资金面相对较紧的环境中,利差上行较多,整体债市波动加大。权益方面,在稳定红利类的资产基础上,增加了部分顺周期资产,整体倾向于均衡配置。展望2024年四季度,美国经济整体仍运行在软着陆路径中,大选的不确定性仍在。国内出口短期维持韧性,但外需或仍呈现边际走弱态势。“两新”政策效果有望逐渐显现,对消费可能有阶段性拉动,化债背景下前期专项债发行加速可能对地方基建实物工作量的带动有限,前期土地成交和新房销售偏弱也意味着地产投资改善动力不强,三季度逆周期政策陆续落地对基本面的传导或仍有时滞。通胀方面,预计基数影响下四季度CPI同比有所抬升,PPI同比继续维持负增长。政策方面,增量财政政策幅度有待观察,货币政策有望维持宽松,央行行长表态四季度有可能进一步降准0.25-0.5个百分点,9月政治局会议提及“实施有力度的降息”,流动性依然保持合理充裕。债券市场投资方面,利率长期趋势未变,但短期进入政策密集落地和效果观察期,市场波动风险加剧,后续仍需关注财政发力情况和央行降准/买卖国债等情况,预计年内利率震幅将有所加大。曲线陡峭化的可能性更高,货币政策保持必要力度,短端受益于货币政策宽松,超长端前期交易拥挤,政策组合拳出台后市场风险偏高抬升和财政发力带来超长端供给增加的担忧,短期上行压力有所加大,但中长期看,目前或已经具备一定价值;信用方面,当前短端信用/二永债的利差已经回到近几年均值水平附近,若资金利率中枢下行,短端信用债的确定性较高,而长端信用债利差提升幅度并未超过短端,相对水平也仍然处于低位,且需密切关注股市资金分流和理财赎回负反馈。股票市场投资方面,在政策的积极托底下,结构性的机会也会更多,短期流动性驱动的行情更有利于科技成长板块,但随着后续宽财政发力,重点关注基本面有望受益的消费、顺周期等方向。从操作上,一是具有优质盈利质量公司依然值得长期看好,聚焦各行业的龙头公司;二是在顺周期的方向上,前期市场表现更多反映了预期的变化,后续跟踪挖掘基本面出现变化的细分方向。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP