证券之星消息,日前创金合信兴选产业趋势混合A基金公布三季报,2024年三季度最新规模0.66亿元,季度净值涨幅为10.79%。

从业绩表现来看,创金合信兴选产业趋势混合A基金过去一年净值涨幅为7.53%,在同类基金中排名1724/3979,同类基金过去一年净值涨幅中位数为5.4%。而基金过去一年的最大回撤为-26.31%,成立以来的最大回撤为-39.63%。

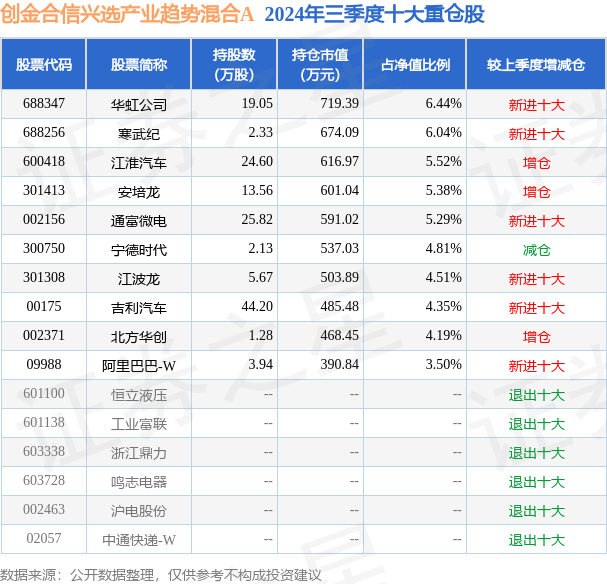

从基金规模来看,创金合信兴选产业趋势混合A基金2024年三季度公布的基金规模为0.66亿元,较上一期规模6456.0万元变化了176.35万元,环比变化了2.73%。该基金最新一期资产配置为:股票占净值比94.07%,无债券类资产,现金占净值比1.17%。从基金持仓来看,该基金当季前十大股票仓位达50.03%,第一大重仓股为华虹公司(688347),持仓占比为6.44%。

创金合信兴选产业趋势混合A现任基金经理为李游 张小郭。其中在任基金经理李游已从业7年又360天,2022年8月2日正式接手管理创金合信兴选产业趋势混合A,任职期间累计回报为-13.86%。目前还管理着10只基金产品(包括A类和C类),其中本季度表现最佳的基金为创金合信兴选产业趋势混合A(014408),季度净值涨幅为10.79%。

对本季度基金运作,基金经理的观点如下:报告期内,我们进一步优化了投资策略和组合管理思路,更加注重对优质个股和高赔率景气行业的精选与配置。9月下旬之前,市场经历了持续大幅回调,过程虽然很煎熬,但也带来了更加巨大的潜在机会,很多具有较强竞争力的优质个股的估值被打到了非常低位的水平,给了我们更佳的配置机会。当然,在当前整体经济承压、内需压力相对较大的环境下,对赛道和个股的选择也需要更加谨慎。在这样的背景下,我们对我们的投资策略和组合管理思路进行了进一步的优化,更加注重对优质个股和高赔率景气赛道的精选与配置。得益于此,在9月下旬政策刺激带来的市场大涨行情中,本基金也保持了较高的上涨弹性。具体而言,报告期内我们进行了以下调整:持仓集中度大幅提升。报告期内我们提升了重仓个股的仓位配置比例,持仓个股数量大幅减少。我们提高了对优质个股的严选标准,更加注重标的公司竞争实力和行业地位、所处赛道的景气前景和发展阶段,也更加重视标的公司当前的估值水平。当然,对于部分高景气赛道上长期看有巨大空间的优质标的,我们也能接受短期的较高估值水平,以时间换空间。得益于市场前期的持续大幅回调,我们精选了一批有较高性价比的优质标的,逐步做重点配置。报告期内大幅增加了对半导体产业链的配置。包含AI芯片在内的半导体产业链,既是科技赛道,也有周期属性,既属于新质生产力,也是自主可控的重要方向。产业经历了一年多的下行周期之后逐步迎来复苏周期,到目前复苏已经持续了三到四个季度,设计、制造、封测等各环节基本面持续在改善。然而,受前期市场大跌的影响,半导体产业链的相关公司的股价也经历了大幅的回调,部分优质龙头公司的估值被打到了跟传统制造业赛道的估值体系相当的水平,大幅偏离了本该有的科技赛道估值体系,体现出极强的配置性价比。报告期内我们大幅增加了对包含AI芯片在内的半导体产业链的整体配置比例。报告期内其他增持的方向:汽车整车、港股、少量增仓了大金融和地产链。新能源汽车行业销量持续高速增长,中国新能源汽车品牌竞争力获得了市场广泛认可,我们优选了相关优质标的做了重点配置。美国降息带来的人民币资产的比较优势逐步凸显,我们增加了部分港股板块优质标的配置。9月下旬的行情反转阶段,我们少量增仓了大金融、地产链等直接受益于本轮政策刺激方向。报告期内减仓的方向:消费电子、煤炭、出口链、机器人。我们认为市场前期对消费电子炒作阶段性过热,因此,报告期内我们在高位暂时减仓了消费电子产业链的配置,不过我们认为明年是苹果新机型大年,消费电子仍然会有大的板块性机会,我们会择机再做配置。今年丰水期雨量大,水电供应较强,对煤炭价格有所压制,报告期内我们高位减仓了煤炭板块配置。出于对美国大选等外部不确定性因素的担忧,报告期内我们阶段性地减仓了出口链相关持仓。另外,报告期内我们降低了机器人概念相关的边缘性标的的配置,持仓向机器人产业链上更核心的标的集中。对后市的展望:我们很可能正站在新一轮牛市的起点,应该要更加积极作为。在相关政策刺激下,9月下旬市场快速大涨,也反映出市场信心的快速修复。随着美国步入降息周期,市场流动性改善预期明确,国内政策环境宽松预期也逐步形成,经过前期的长时间持续大幅调整之后,目前市场底部可能已经形成,中长期维度来看,现阶段应该更加积极作为。方向上,我们持续看好大科技和大周期板块。科技板块经历了8、9月份的持续调整后在9月下旬跟随市场一起暴涨,当前阶段我们认为仍有较大的空间,半导体、存储、AI等板块基本面持续边际改善,部份龙头标的股价仍然具有性价比,消费电子明年可能是大年,也会孕育较大的机会。人形机器人产业长期趋势明确,特斯拉人形机器人量产临近,板块机会也会越来越明朗。周期板块经历前面的短期调整后逐步走稳,美国降息预期环境下,仍看好中长期处于涨价通道中的铜、铝等有色板块品种,以及前期调整较深的地产链相关方向。另外,美国降息带来的人民币资产的比较优势逐步凸显,看好港股板块优质标的投资机会。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP