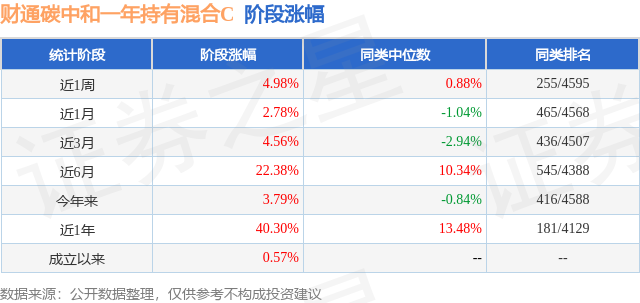

证券之星消息,日前财通碳中和一年持有混合C基金公布三季报,2024年三季度最新规模0.08亿元,季度净值涨幅为4.55%。

从业绩表现来看,财通碳中和一年持有混合C基金过去一年净值涨幅为30.4%,在同类基金中排名102/3979,同类基金过去一年净值涨幅中位数为5.4%。而基金过去一年的最大回撤为-20.76%,成立以来的最大回撤为-35.86%。

从基金规模来看,财通碳中和一年持有混合C基金2024年三季度公布的基金规模为0.08亿元,较上一期规模832.57万元变化了-26.62万元,环比变化了-3.2%。该基金最新一期资产配置为:股票占净值比94.16%,无债券类资产,现金占净值比8.92%。从基金持仓来看,该基金当季前十大股票仓位达60.47%,第一大重仓股为新易盛(300502),持仓占比为8.92%。

财通碳中和一年持有混合C现任基金经理为金梓才 唐家伟。其中在任基金经理金梓才已从业9年又344天,2023年3月1日正式接手管理财通碳中和一年持有混合C,任职期间累计回报为-2.42%。目前还管理着15只基金产品(包括A类和C类),其中本季度表现最佳的基金为财通碳中和一年持有混合A(008576),季度净值涨幅为4.74%。

对本季度基金运作,基金经理的观点如下:美联储开启降息周期后,中国政府跟进,“中美双宽松”格局开启。中国央行降低存款准备金,降低存量房贷利率,并创设新的货币政策工具,专门支持股票市场稳定发展。虽然当前国内经济数据尚未明显好转,但政策先行,经济企稳复苏的预期开始扭转,人民币汇率企稳,海外资金重新流入,市场风险偏好明显上行,我们对A股未来走势保持较为乐观的态度。行业配置上,我们目前继续看好高景气行业,包括:1)受益于海外储能需求拉动锂电材料。随着电动车需求增速的放缓,供给端无序扩张产能的不断释放,中游锂电材料行业历经了近3年的景气下行,当前大部分材料环节已经接近行业底部。我们认为海外储能电池需求明显增长或带动国内锂电材料需求边际提升,未来产能可能会出清,供给格局能边际改善,且集中度提升的细分环节或存在涨价机会,景气有望回升。2)受益海外算力基建带动的光模块和PCB产业链。我们认为海外云厂商持续加大AI产品布局,CAPEX环比持续增长,明年有望迎来较为明显的提升。随着AI等大算力场景的加速发展,将进一步加速交换机容量提升,进而驱动光模块速率提升,需求增长。此外服务器组网的交换机和云厂自研ASIC芯片都将拉动数通PCB的需求,国内具备数通PCB供应能力的厂商在这些跟随者的供应链中,有望受益。我们坚持以产业研究为基础,在符合碳中和产业趋势的正确赛道上,力求投资较为优秀的公司,并保持密切跟踪,根据公司基本面的动态变化来做持仓的调整,力争为投资者获取超额回报。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP