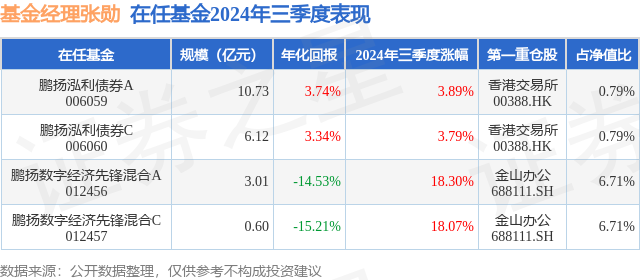

证券之星消息,日前鹏扬泓利债券C基金公布三季报,2024年三季度最新规模6.12亿元,季度净值涨幅为3.79%。

从业绩表现来看,鹏扬泓利债券C基金过去一年净值涨幅为4.95%,在同类基金中排名389/1063,同类基金过去一年净值涨幅中位数为4.0%。而基金过去一年的最大回撤为-3.02%,成立以来的最大回撤为-4.93%。

从基金规模来看,鹏扬泓利债券C基金2024年三季度公布的基金规模为6.12亿元,较上一期规模6.4亿元变化了-2732.03万元,环比变化了-4.27%。该基金最新一期资产配置为:股票占净值比14.4%,债券占净值比109.03%,现金占净值比7.93%。从基金持仓来看,该基金当季前十大股票仓位达5.85%,第一大重仓股为香港交易所(00388),持仓占比为0.79%。

鹏扬泓利债券C现任基金经理为杨爱斌 张勋,本季度增聘基金经理张勋。其中在任基金经理张勋已从业9年又134天,2024年7月29日正式接手管理鹏扬泓利债券C,任职期间累计回报为3.81%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为鹏扬数字经济先锋混合A(012456),季度净值涨幅为18.3%。

对本季度基金运作,基金经理的观点如下:2024年3季度,全球经济动能总体放缓。美国就业市场持续降温、欧洲制造业PMI重新回落,主要发达国家央行进入降息周期。由于美国失业率抬升,市场对于美国衰退的担忧加大,但美联储及时释放了积极宽松的信号,并且于9月议息会议降息50个基点。在稳定就业成为美联储首要目标后,市场对衰退的担忧明显减弱,金融条件放松带来一些经济数据改善,美国经济软着陆再次成为主流叙事。2024年3季度,国内经济动能延续放缓。内需方面,房地产销售与投资保持低迷,企业资本开支减弱,股票市场持续低迷和房价大幅下行导致居民部门储蓄意愿进一步上升,消费动能明显走弱。外需方面,受益于美国经济韧性、新兴市场经济好以及价格优势,出口保持较高水平。政策方面,房地产政策的重心是放开限购与贷款收储,货币政策温和加力,财政支出明显不及预期,财政政策强度持续走弱。在市场对政策形成一致悲观预期时,9月底政治局会议在经济政策方面明显转向积极。通货膨胀方面,上游资源品价格明显回落,中游制造和下游消费品价格延续低迷,GDP平减指数持续负增长,通货紧缩风险上升。核心原因是内需疲弱以及宏观政策总体偏紧。流动性方面,美联储降息后人民币贬值压力缓解,国内降准和降息同时落地。信用扩张方面,由于信贷挤水分以及信贷需求持续走弱,信贷增速延续下滑。信贷结构上,私人部门融资持续偏弱,政府部门融资回升。展望未来,货币、财政与房地产政策从保守转为积极,但政策范式改变仍需时间酝酿,预计经济动能将出现反弹。2024年3季度,中债综合全价指数上涨0.26%。受资金面整体宽松以及宏观基本面持续走弱的影响,债券收益率曲线整体下移,季末受股票市场大幅反弹和政策转向影响,利率水平有所回升。信用利差方面,3季度信用利差普遍走阔,低等级品种走阔幅度明显。转债方面,市场先跌后涨。8月底信用风险的担忧再度加深,跌破债底的转债比例创历史新高。9月下旬多项重磅政策出台,转债市场大幅反弹,转债估值回升至中性偏高的水平。展望未来,债券市场调整后将迎来投资机会。债券操作方面,本基金本报告期内利率策略方面,7月上旬债市调整阶段增配5-10年期国债;8月中下旬和9月初组合大幅减仓流动性趋弱、性价比不高的地方政府债,置换成流动性和性价比较好的国债和政金债;9月底债市大幅回调阶段,在收益率高点增配长期国债,增厚组合收益。3季度中长期利率波动风险上升,组合结合现券操作,对利差水平明显偏低的超长端进行空头套保操作,并在季末超长端国债大幅下跌后平仓空头套保部位。信用策略方面,组合坚持中高等级信用债配置策略,并根据相对价值变化进行换仓操作,报告期内信用债整体久期在偏低水平附近灵活调整。组合在跨季后按照合理定价参与一二级市场短端信用债的投资机会,并逐步卖出了部分性价比下降、利差已压缩至低位的信用债。9月,考虑到债券风险收益比不合适,组合将部分持仓切换至很短期限且具备较好流动性的信用债,月内组合信用债久期以降低为主。同时,继续规避资质偏弱、久期偏长的债券,保持组合的流动性。可转债策略方面,7月份转债市场估值偏高,组合降低转债弹性进行防守;8月份转债明显下跌,组合选择资质优秀的转债进行加仓操作;9月份组合采用偏高的转债仓位来迎接权益市场的复苏。2024年3季度,海外股市波动加大,但总体延续强势,纳斯达克指数上涨2.57%,标普500指数上涨5.53%。A股市场多数指数在季度末出现大幅上涨,3季度整体表现好于海外市场。从风格来看,成长风格跑赢,代表大盘价值风格的上证50指数上涨15.05%,代表成长风格的创业板指数上涨29.21%。从行业板块来看,表现较好的行业主要是非银金融、房地产、商贸零售板块。展望未来,权益资产短期波动与分化将加大但中期投资价值提升。权益操作方面,本基金本报告期内保持中性偏乐观仓位,行业配置偏均衡。具体而言,根据宏观市场环境持续优化组合:1)综合考虑基本面、估值与美联储降息展望等因素,增加港股互联网、非银金融、物业等配置;2)根据宏观政策,增加家电板块配置;3)考虑到经济压力与政策预期,适度增加科技板块配置;4)降低中长期基本面一般的标的配置。展望4季度,国内外宏观经济环境将继续维持多变、震荡的局面,包括但不限于:国内宏观政策发力带来的预期提升和经济修复,美国大选和美联储利率政策带来的海外震荡等。我们将在4季度追求更加稳健的策略,在均衡配置的基础上,一方面增加绝对收益思维,及时兑现收益;另一方面,积极挖掘中长线投资机会,增加优质龙头公司的配置。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP