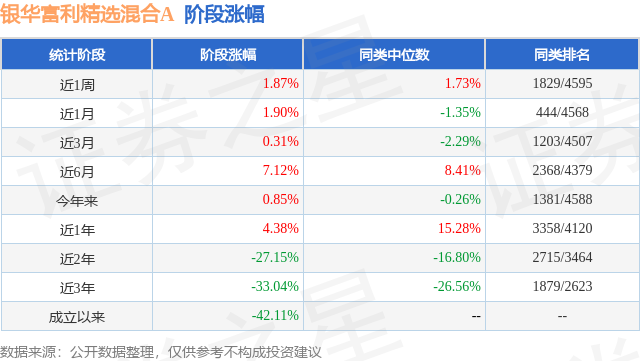

证券之星消息,日前银华富利精选混合A基金公布三季报,2024年三季度最新规模18.46亿元,季度净值涨幅为7.86%。

从业绩表现来看,银华富利精选混合A基金过去一年净值涨幅为-7.83%,在同类基金中排名3579/3979,同类基金过去一年净值涨幅中位数为5.4%。而基金过去一年的最大回撤为-23.96%,成立以来的最大回撤为-63.56%。

从基金规模来看,银华富利精选混合A基金2024年三季度公布的基金规模为18.46亿元,较上一期规模17.53亿元变化了9231.57万元,环比变化了5.27%。该基金最新一期资产配置为:股票占净值比84.4%,债券占净值比0.63%,现金占净值比8.57%。从基金持仓来看,该基金当季前十大股票仓位达41.53%,第一大重仓股为美的集团(000333),持仓占比为8.09%。

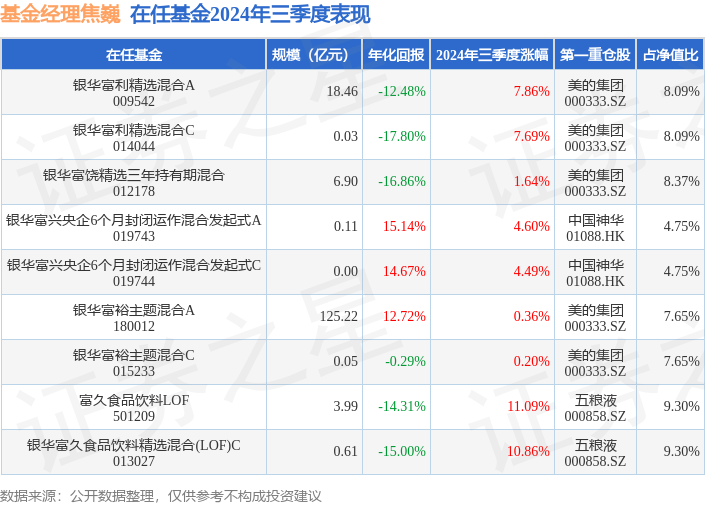

银华富利精选混合A现任基金经理为焦巍 秦锋。其中在任基金经理焦巍已从业9年又69天,2020年8月13日正式接手管理银华富利精选混合A,任职期间累计回报为-42.89%。目前还管理着9只基金产品(包括A类和C类),其中本季度表现最佳的基金为富久食品饮料LOF(501209),季度净值涨幅为11.09%。

对本季度基金运作,基金经理的观点如下:由于本基金三季度的主要操作集中在红利资产的增仓,在三季度末的大反弹中这些公司表现落后于同行。总体来说,我们既躲过了消费股在三季度前期的大幅回撤,也遗憾的和三季度末这批公司的大幅反弹失之交臂。现将基金管理人的操作思路汇报如下:第一,随着决策层终于从过去单纯刺激供给侧和产业政策为主的导向转向对经济存在问题的客观认识,并且向刺激需求侧过渡,内需将迎来一定的修复,这样给极度压缩的消费公司的估值释放了弹性。但基金管理人更多的思考,在于长期的宏观层面。随着长期高速增长的放缓和资本回报率的下降,即使当内需被意识到需要重新重视而且出现修复的时候,方向也和过去传统的财富效应扩张拉动的消费升级模式不同。会转向以价换量,放弃毛利率提高周转率的方向。再以高端白酒为例,2016年房价快速上升驱动了量减价升的白酒大升级周期,然后又随着房地产市场的调整而结束。而这一轮内需的修复,则是以200-500元中档酒的升级为结构主导,在这种结构下,过去单纯的以高毛利和定价权为纲的模式,除了个别在金字塔顶端的酒企外,都面临着需求侧价量齐跌和供给侧产能增长的矛盾。这些担忧使我们阶段性减配了内需为主的消费升级公司,同时我们需要对资本市场财富效应对终端需求拉动的持续性和周期予以观察。第二,增配受益于以旧换新政策的家电和汽车行业。虽然目前各方面刺激政策频出,但是能够对于未来至少2-4个季度企业业绩有明确影响的政策当属“以旧换新”。并且随着国庆前以旧换新政策在各个地方政府的配套落地,我们自下而上调研能够看到,该政策对于家电多个子行业的消费刺激影响是比较显著的,不仅在销量上出现了较快增长,而且对于中高价格的商品更有性价比,我们有望在未来几个季度看到品牌龙头公司量价齐升的报表表现。另一方面,从三季度出口增速和订单增速来看,品牌家电企业在全球性价比竞争优势明显,继续分享海外宏观消费后周期的价值。上半年家电行业是出口好,内需弱,而未来一段时间有望看到国内外需求共振的业绩表现。因此结构上我们会选择超配家电并且在汽车板块中选择受益于政策的子行业龙头。第三,分红赛道分化,优中选优。我们投资的大方向还是希望在内地消费范围内寻找投资机会,分红风格属于特定时期的配置需要。随着今年二季度开始很多消费数据低于预期,大部分内地消费行业的基本面较差,因此我们只能通过扩充赛道的方式,以防御性思维,在分红风格板块寻求布局,避免基金净值进一步回撤。因此从二季度到三季度,我们陆续对分红风格做了相应的增配,以绝对收益思维做好配置和交易。目前来看,在国内宏观经济没有发生重大业绩变化之前,可能分红板块依然有一定的投资机会。其中从资产负债表来看,我们希望找到的公司是未来几年的资产负债表持续扩张的,并且从宏观定价政策来看,每年利润表和现金流量表相对稳定,公司董事会和管理层还有意愿保持甚至提升分红比例的公司。此外不少分红公司在目前资产荒的大环境下,是机构投资者重点关注资产,未来有望在融资需求和市值管理实现持续的正循环。展望四季度对于内地消费最大的预期就是经济刺激政策落地,推动经济复苏和上市公司整体利润增速见底回升。目前来看每一次政策对上市公司的业绩影响还处于量变到质变的转化过程中,所以市场悲观者可能认为每单个刺激政策的作用有限,市场乐观者每次会采用脉冲式交易方式买入超跌的顺周期资产,如果后续基本面没有落地,就会反复出现大幅波动。目前很难知道政策累积到什么时候能发生质变,所以比较好的组合策略或许还是哑铃型的平衡,倾向于内地消费权重股和分红类资产两头都布局,以绝对收益思维,在波动率加大的时候做适度交易再平衡。9月底最大变化是市场对于政策预期的改变比较剧烈,我们认为随着政策对经济问题的客观认识和对需求管理的转向,我们对市场的底部抬高相对乐观。但是这一趋势需要时间的验证和精密的政策技术团队的把握。当前火热的行情一方面反映了市场对这些转变的信心。另一方面,市场长期向上一定取决于经济的上行。而我们始终相信,优秀的现金流公司能够穿越外部喧嚣。拉长周期来看,投资标的只要具备高耸的竞争壁垒、稳定的商业格局、优秀的股东回报,在一个越来越注重现金流和治理结构的日趋成熟的市场,不需要奇兵制胜。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP