证券之星消息,日前信澳鑫瑞6个月持有期债券C基金公布三季报,2024年三季度最新规模0.56亿元,季度净值涨幅为2.26%。

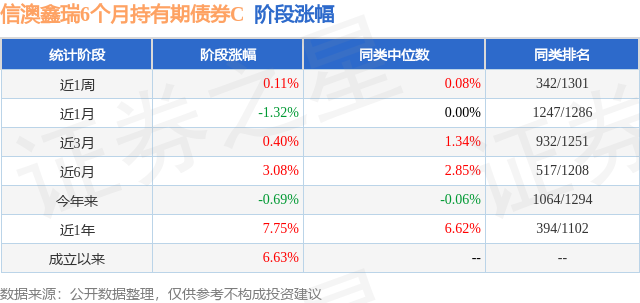

从业绩表现来看,信澳鑫瑞6个月持有期债券C基金过去一年净值涨幅为7.5%,在同类基金中排名111/1063,同类基金过去一年净值涨幅中位数为4.0%。而基金过去一年的最大回撤为-3.72%,成立以来的最大回撤为-3.72%。

从基金规模来看,信澳鑫瑞6个月持有期债券C基金2024年三季度公布的基金规模为0.56亿元,较上一期规模3775.66万元变化了1819.31万元,环比变化了48.19%。该基金最新一期资产配置为:股票占净值比19.04%,债券占净值比77.01%,现金占净值比3.18%。从基金持仓来看,该基金当季前十大股票仓位达8.68%,第一大重仓股为新城控股(601155),持仓占比为1.57%。

信澳鑫瑞6个月持有期债券C现任基金经理为宋东旭 李淑彦。其中在任基金经理宋东旭已从业5年又274天,2023年8月15日正式接手管理信澳鑫瑞6个月持有期债券C,任职期间累计回报为6.41%。目前还管理着12只基金产品(包括A类和C类),其中本季度表现最佳的基金为信澳鑫瑞6个月持有期债券A(018784),季度净值涨幅为2.37%。

对本季度基金运作,基金经理的观点如下:2024年三季度国债利率总体下行,节奏一波三折,区间振幅加大。跨半年度后资金面边际转松,权益市场表现偏弱,但7月1日盘中央行宣布将开展国债借入操作,8日央行公告将启动临时正、逆回购操作,以及传言监管指导农商行压降久期,市场对监管风险的担忧升级,利率总体上行。进入中旬,二季度GDP以及各项月度数据出炉,印证基本面偏弱,重要会议未提及重磅政策,月末央行调降政策利率,且市场风险偏好维持在低位,利率重回下行区间。8月上旬,大行挂牌卖债得到确认,且四家农商行被启动自律调查,二季度货币政策报告提示债市风险,提及“压力测试”、“交叉性测试”等措施,利率从前期低点显著上行。中旬,债市继续定价基本面有所修复,叠加官媒表态“一刀切暂停国债交易是对央行意图的误解”,一定程度扭转债市担忧情绪。当月未有超预期的增量政策,市场解读为稳增长诉求走弱,9月人大常委会未公布增量财政政策,但出台延迟退休政策一级延长养老金缴纳时间,市场对进一步降准降息促增长的预期推动利率下行。进入9月下旬,美联储首次降息50个基点开启宽松周期,为我国货币政策提供了更大的可操作空间。9月24日三部委发布会上央行公布“双降”、地产政策优化等一揽子金融增量政策,9月26日政治局会议讨论经济问题并提前发文,市场风险偏好扭转,主要宽基指数底部反弹。,而利率大幅上行。季末最后一个交易日,由于此前公布的一线城市地产调整政策不及预期,叠加市场对节后增量政策预期不高,跨季资金面转松,利率大幅回落。整体来看,三季度十年期国债收益率最高点行至2.25%,低点创历史新低至2.04%,期间的波折和振幅均较过往季度放大。展望四季度,在稳增长诉求高企的背景下,政治局会议超常规部署经济工作,更明确地释放出政策转向稳经济的积极信号,货币、财政、资本市场政策连续催化,政策转向宽松确立稳增长政策底。我们将密切关注10月中下旬-11月初的政策和数据验证期,市场短期可能会进入震荡格局。海外方面,就业与通胀数据超预期,美国经济的韧性再度体现,再通胀风险正在提升。基于当前判断,我们认为,在未来的一段时间里,市场依然有一些结构性的投资机会:一是宏观内外利好共振的有色金属:随着全球货币政策趋向宽松,过去被高利率所压制的制造业与地产需求将逐步释放,支撑商品价格继续上行。二是基本面好转叠加政策利好的钢铁板块:宏观政策提振钢价,重点关注钢企利润改善情况。三是产业趋势明朗且具备长期成长性的机械板块等。作为基金管理人,我们将继续秉持信心,通过战略性的大类资产配置来优化投资组合,并重点关注有色金属、钢铁和机械等板块机会,做好深入扎实的研究工作,争取为投资人获得稳健的中长期回报。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP