证券之星消息,日前万家匠心致远一年持有期混合A基金公布三季报,2024年三季度最新规模3.95亿元,季度净值涨幅为1.31%。

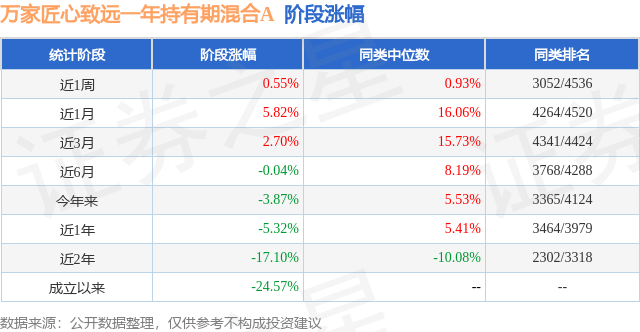

从业绩表现来看,万家匠心致远一年持有期混合A基金过去一年净值涨幅为-5.32%,在同类基金中排名3464/3979,同类基金过去一年净值涨幅中位数为5.4%。而基金过去一年的最大回撤为-26.87%,成立以来的最大回撤为-44.54%。

从基金规模来看,万家匠心致远一年持有期混合A基金2024年三季度公布的基金规模为3.95亿元,较上一期规模4.08亿元变化了-1293.76万元,环比变化了-3.17%。该基金最新一期资产配置为:股票占净值比74.98%,债券占净值比8.22%,现金占净值比7.67%。从基金持仓来看,该基金当季前十大股票仓位达35.19%,第一大重仓股为贵州茅台(600519),持仓占比为4.27%。

万家匠心致远一年持有期混合A现任基金经理为束金伟。其中在任基金经理束金伟已从业4年又305天,2024年2月8日正式接手管理万家匠心致远一年持有期混合A,任职期间累计回报为12.15%。目前还管理着7只基金产品(包括A类和C类),其中本季度表现最佳的基金为万家匠心致远一年持有期混合A(015610),季度净值涨幅为1.31%。

对本季度基金运作,基金经理的观点如下:诚然2024年9月底政治局会议的系列政策确实提振了资本市场,但本轮行情如此迅猛一个重要原因是央行行长在9月24日会议上对”互换便利"和"回购贷款"这两个新设立的工具的表述:“3个5000亿和3000亿”、“只能投资于股市”。这一表述被自媒体曲解为“央行亲自下场买股票”、“国家通过定点注水股市的方式来改善消费、对抗通缩”,并通过新媒体在散户中间广为传播。被这一消息影响的民众或出于不参与股市自己资产就会被摊薄的担忧、或是在三年疫情两年通缩的压抑下决定不如趁机奋力一搏,从而引发了巨大的入市冲动。但这种民间传播的解读是对央行政策的误读。第一,这两个工具并不涉及基础货币的投放,央行也没有亲自下场买股票。“互换便利”的对象主要是保险和券商的自营资金,其配置思路稳健为主,主要配置债券,权益仓位本来就未打满;对于“回购贷款”,如果大股东要套股息率和贷款利率之间几个点的利差,代价是还要面对股价本身的高波动率。这两个工具本质只是起一个托底作用。第二,自媒体宣传“国家通过定点注水股市的方式来改善消费、对抗通缩”的说法,实为倒果为因、操纵人心,央行如果要提高其负债,大可以直接给老百姓降低税费、改善民生,通过注入股市再通过股价的涨跌进行二次分配,只会加剧贫富差距的分化,反而进一步加剧通缩。庆幸的是国家通过官媒对这一政策的补充解读及其他手段进行了冷却降温,市场的阶段性回调反而是好事,如果快速涨上去反而会打破长牛的基础。另外,市场上部分观点对央行把资产负债表压进去、并进行大规模的财政刺激有较高的期待。我们认为对财政政策不宜过度乐观。第一,造成目前CPI和PPI均下降的原因有二,一是负债,即居民部门和地方政府过去加了杠杆但投向了收益不高的资产;二是收入差异扩大。而这两点都是由于过去的刺激政策操作存在不足。第二,放水和财政刺激都是技术活,不是一放就万事大吉的,上一轮棚改货币化的长期效果都是值得商榷的。第三,财政收入是低于预期的、财政支出是相对刚性的,额外的财政刺激能够把缺口补上保证财政支出的稳定就已经很不容易了。第四,我们更倾向于看到温和的改善民生的财政刺激,实实在在的降低老百姓的税费负担,用一定的时间、以利率下行和本币贬值为一定代价,将杠杆慢慢的去掉,这期间保证整个社会的稳定、保证人民的生活水平不下降。本基金在本次指数上涨行情中相对被动。主要原因是,我们认为三季度的企业盈利较大概率相比二季度有所减弱,而二、三季报又靠的比较近,因此我们在8、9月份将仓位压到6成,持仓结构以红利+AI为主,并计划至少等三季报的利空释放完毕之后再考虑加仓。政治局会议政策出来之后,我们低估了散户入市的热情,我们的应对是在国庆节前进一步加仓了高股息红利(考虑到可能受益于回购贷款政策)和新加仓了消费股,将仓位提升到7成多,在国庆节后第一个交易日将涨幅较大的科技股(主要AI板块)做了减持,将仓位又降回6成。本次指数的快速上涨超出了我们原有的框架,提醒我们投资需要想象力和更广阔的视角,我们后续需要做深刻的反思。不过牛市没有后视镜只能向前看,此时我们认为后市指数会区间震荡收敛,短期再做仓位大的变动意义不大,我们短期会保持仓位不动,待评估后续政策效果后再考虑方向。结构上,我们此时会回避散户入市热情带高的非银和科技板块,保持现在红利板块不动,其可能反而会受益于国家队的托底护盘动作。不过我们会积极挖掘主题投资机会,如果有新的主题机会我们会尝试参与。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP