证券之星消息,日前鹏扬景欣混合A基金公布三季报,2024年三季度最新规模2.39亿元,季度净值涨幅为2.94%。

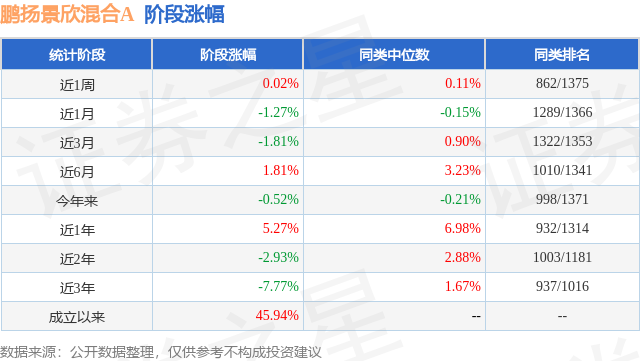

从业绩表现来看,鹏扬景欣混合A基金过去一年净值涨幅为5.62%,在同类基金中排名460/1322,同类基金过去一年净值涨幅中位数为4.43%。而基金过去一年的最大回撤为-5.94%,成立以来的最大回撤为-15.77%。

从基金规模来看,鹏扬景欣混合A基金2024年三季度公布的基金规模为2.39亿元,较上一期规模2.47亿元变化了-806.11万元,环比变化了-3.27%。该基金最新一期资产配置为:股票占净值比29.14%,债券占净值比96.02%,现金占净值比2.14%。从基金持仓来看,该基金当季前十大股票仓位达19.02%,第一大重仓股为滨江集团(002244),持仓占比为2.6%。

鹏扬景欣混合A现任基金经理为赵世宏。其中在任基金经理赵世宏已从业8年又49天,2019年5月22日正式接手管理鹏扬景欣混合A,任职期间累计回报为42.03%。目前还管理着10只基金产品(包括A类和C类),其中本季度表现最佳的基金为鹏扬数字经济先锋混合A(012456),季度净值涨幅为18.3%。

对本季度基金运作,基金经理的观点如下:2024年3季度,全球经济动能总体放缓。美国就业市场持续降温、欧洲制造业PMI重新回落,主要发达国家央行进入降息周期。由于美国失业率抬升,市场对于美国衰退的担忧加大,但美联储及时释放了积极宽松的信号,并且于9月议息会议降息50个基点。在稳定就业成为美联储首要目标后,市场对衰退的担忧明显减弱,金融条件放松带来一些经济数据改善,美国经济软着陆再次成为主流叙事。2024年3季度,国内经济动能延续放缓。内需方面,房地产销售与投资保持低迷,企业资本开支减弱,股票市场持续低迷和房价大幅下行导致居民部门储蓄意愿进一步上升,消费动能明显走弱。外需方面,受益于美国经济韧性、新兴市场经济好以及价格优势,出口保持较高水平。政策方面,房地产政策的重心是放开限购与贷款收储,货币政策温和加力,财政支出明显不及预期,财政政策强度持续走弱。在市场对政策形成一致悲观预期时,9月底政治局会议在经济政策方面明显转向积极。通货膨胀方面,上游资源品价格明显回落,中游制造和下游消费品价格延续低迷,GDP平减指数持续负增长,通货紧缩风险上升。核心原因是内需疲弱以及宏观政策总体偏紧。流动性方面,美联储降息后人民币贬值压力缓解,国内降准和降息同时落地。信用扩张方面,由于信贷挤水分以及信贷需求持续走弱,信贷增速延续下滑。信贷结构上,私人部门融资持续偏弱,政府部门融资回升。展望未来,货币、财政与房地产政策从保守转为积极,但政策范式改变仍需时间酝酿,预计经济动能将出现反弹。2024年3季度,中债综合全价指数上涨0.26%。受资金面整体宽松以及宏观基本面持续走弱的影响,债券收益率曲线整体下移,季末受股票市场大幅反弹和政策转向影响,利率水平有所回升。信用利差方面,3季度信用利差普遍走阔,低等级品种走阔幅度明显。转债方面,市场先跌后涨。8月底信用风险的担忧再度加深,跌破债底的转债比例创历史新高。9月下旬多项重磅政策出台,转债市场大幅反弹,转债估值回升至中性偏高的水平。展望未来,债券市场调整后将迎来投资机会。债券操作方面,本基金本报告期内久期先升后降。具体而言,组合卖出部分性价比下降、利差已压缩至低位的信用债,提升了流动性,并择机灵活参与了利率债和商金债的波段交易。报告期末,组合债券仓位和杠杆维持中性,流动性较好。2024年3季度,A股市场仍表现低迷,投资者对企业盈利预期较为悲观,整体估值水平也压到较低位置,交易量持续萎缩。从9月份开始,国内外政策同步发生拐点性变化。一方面,美国结束长期的加息周期,开启降息通道,这有利于全球风险资产估值修复;另一方面,国内陆续出台了全方位的经济提振政策,涉及地产、消费、流动性和资本市场等多个领域,力度空前。尤其是三大金融监管部门联合新闻发布会后,A股市场应声反弹。我们认为这些变化可以使流动性得到实质性改善,经济景气度有望逐渐企稳回升,促进投资者预期显著改善。从市场表现来看,交易量明显放大,增量资金配置A股意愿明显上升。股票操作方面,本基金本报告期内,前半段仍维持稳健的防守型配置思路,以外需型、高景气细分行业配置为主。后半段调整了组合配置,增仓了估值偏低的港股、内需型板块。我们对后市相对乐观,未来将适度增加配置估值合适、业绩优异的成长股。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP