证券之星消息,日前银河睿达灵活配置混合A基金公布三季报,2024年三季度最新规模5.36亿元,季度净值涨幅为3.74%。

从业绩表现来看,银河睿达灵活配置混合A基金过去一年净值涨幅为4.71%,在同类基金中排名1130/2261,同类基金过去一年净值涨幅中位数为5.1%。而基金过去一年的最大回撤为-2.95%,成立以来的最大回撤为-14.25%。

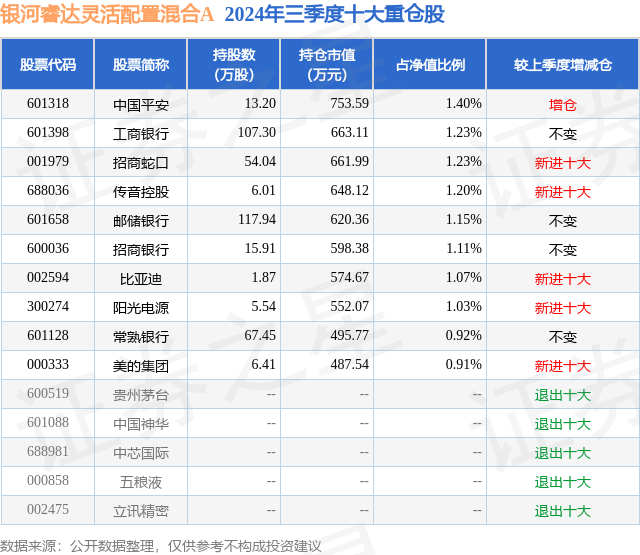

从基金规模来看,银河睿达灵活配置混合A基金2024年三季度公布的基金规模为5.36亿元,较上一期规模5.17亿元变化了1892.29万元,环比变化了3.66%。该基金最新一期资产配置为:股票占净值比25.77%,债券占净值比94.38%,现金占净值比8.42%。从基金持仓来看,该基金当季前十大股票仓位达11.25%,第一大重仓股为中国平安(601318),持仓占比为1.4%。

银河睿达灵活配置混合A现任基金经理为魏璇 鲍武斌。其中在任基金经理魏璇已从业2年又252天,2022年2月18日正式接手管理银河睿达灵活配置混合A,任职期间累计回报为0.98%。目前还管理着9只基金产品(包括A类和C类),其中本季度表现最佳的基金为银河睿达灵活配置混合A(005386),季度净值涨幅为3.74%。

对本季度基金运作,基金经理的观点如下:2024年三季度国内基本面整体延续了二季度的走势惯性,正如9月政治局会议指出的那样“我国经济的基本面及市场广阔、经济韧性强、潜力大等有利条件并未改变”,三季度我国制造业投资、出口增速依然保持在同比较高的水平,显示了我国作为制造业强国在全球产业链中不可或缺的重要作用。但也存在“一些新的情况和问题”,主要体现在内部需求较弱、生产动能减速、价格水平下行、企业盈利承压、财政支出偏慢等方面,对全年经济目标的完成形成了一定的挑战。但是政府也适时推出政策“组合拳”,强化宏观政策逆周期调节,加强了财政税收、货币金融、收入分配等统筹协调机制,为市场注入信心。海外方面,三季度美联储开启降息窗口,9月首次降息幅度50BP超越预期,年内仍有50-75BP的下调预期。伴随着美联储降息预期提升,人民币贬值压力随之减小,为国内货币政策宽松创造更充足条件。债市三季度表现较为震荡。7月初受央行卖券配套操作落地等利空预期影响,债市收益率有所上行;三中全会召开后,央行为刺激内需下调7天逆回购利率至1.70%及超额投放MLF,有效引导市场利率下行,债券收益率普遍走低。8月在央行及监管操作影响下,国债交投活跃度明显回落,8月下旬长端利率和信用出现深度调整。9月债市波动加剧,受美联储降息影响,国内降息预期带动债市收益率一路下行,10Y和30Y突破前低下行至2.0381%和2.1400%。9月24日国新办新闻发布会上央行官宣包括降准、降息、降房地产存贷利率、创新工具支持权益市场等一系列重磅政策,随后9月26日政治局会议超预期释放政策信号,债市出现恐慌急跌,10Y和30Y最高上行至2.2534%和2.4350%。整体来看,债市面临阶段性调整压力,10月重点关注财政发力是否超预期。2024年三季度,权益市场在多重利好因素的推动下,整体表现积极,上证指数综合录得区间11.4%涨幅,恒生指数录得区间18.93%涨幅。风格上来看,成长优于价值,全季度大盘成长上涨20%,大盘价值上涨11%。行业上来看,涨幅靠前的行业为非银金融、地产、综合、商贸零售和社会服务,涨幅靠后的行业为煤炭、石油石化、公用事业、农林牧渔和银行。三季度中证转债指数上涨0.58%,成交额3.28万亿元,环比上升45.78%。开年以来中证转债指数累计收益率0.51%,同期万得全A累计收益率8.25%,9月底的大幅反弹中,转债走势相对较弱。截至9月30日,可转债全市场算术平均转股溢价率47.51%,环比上季度下降26.38pct.主要是9月最后一周大幅收回的,转债市场2020年起的估值历史分位数目前为18.61%,季度环比下跌20.21%,转债内生估值持续大幅压缩。全市场YTM均值-3.07%,环比上季度下跌2.48pct.。YTM大于1.5%的深度债性品种减少18个。三季度强赎退市转债6个,环比减少9个。2024年3季度新发行转债18只,环比增加15只。在本季度的运作期内,纯债方面,组合杠杆和久期先降后升再降,择机参与了长端和超长端利率债的波段交易。权益方面,主要指数三季度末开始大幅拉升,仓位上比上季度有增加,行业配置上整体维持稳定,风格上继续增配高股息个股,并增配高端制造和科技板块。可转债仓位小幅加仓,在行业配置上较为均衡。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP