证券之星消息,日前中科沃土沃瑞混合C基金公布三季报,2024年三季度最新规模0.23亿元,季度净值涨幅为6.56%。

从业绩表现来看,中科沃土沃瑞混合C基金过去一年净值涨幅为4.79%,在同类基金中排名1076/2261,同类基金过去一年净值涨幅中位数为5.1%。而基金过去一年的最大回撤为-18.37%,成立以来的最大回撤为-26.54%。

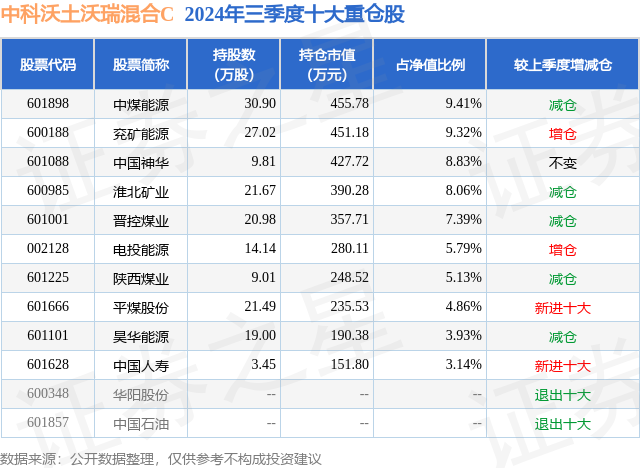

从基金规模来看,中科沃土沃瑞混合C基金2024年三季度公布的基金规模为0.23亿元,较上一期规模2307.54万元变化了30.19万元,环比变化了1.31%。该基金最新一期资产配置为:股票占净值比90.18%,债券占净值比2.31%,现金占净值比9.7%。从基金持仓来看,该基金当季前十大股票仓位达65.86%,第一大重仓股为中煤能源(601898),持仓占比为9.41%。

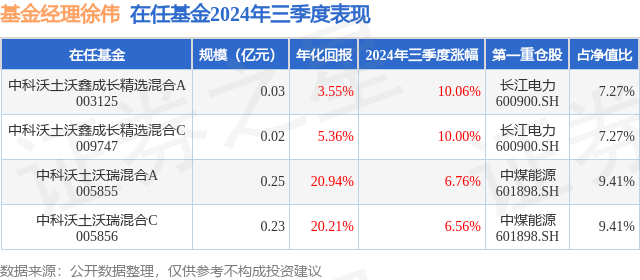

中科沃土沃瑞混合C现任基金经理为徐伟。其中在任基金经理徐伟已从业5年又81天,2022年3月1日正式接手管理中科沃土沃瑞混合C,任职期间累计回报为-3.21%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为中科沃土沃鑫成长精选混合A(003125),季度净值涨幅为10.06%。

对本季度基金运作,基金经理的观点如下:2024年第三季度,国内宏观经济显示出了较强的韧性。7、8、9月的制造业PMI分别为49.4、49.1、49.8,虽然跌到了荣枯线以下,进入收缩区间,但经历了较明显的触底回升过程,显示了制造业景气度逐渐回暖。三季度的出口保持了上半年的高增长态势,其中7、8月份的单月出口金额按美元计算分别实现了7%、8.6%的正增长,仍然保持了较高的增速。在中国产品竞争力不断提升,产品持续升级情况下,预计四季度出口的增长仍能够保持在较高水平。在消费方面,7、8月的社会消费品零售总额分别增长2.7%、2.10%,增速相较于6月有所上升,增长仍然偏慢,但预计后续支持消费的政策逐步落地能产生较显著的拉动作用。在固定资产投资领域,房地产投资的下滑仍然是拖累投资增速的主要因素,基建投资尚能维持一定的增速,但增速也有所回落。整体看国内宏观经济数据已经显示出触底复苏的迹象,但复苏的动能后续还需要继续观察。2024年三季度国外宏观经济的环境仍比较复杂,欧美发达经济体的CPI指数增长有所缓和,美国的劳动力就业市场景气度也不如之前强劲,通胀有可能得到控制。美联储在9月份宣布降息50个基点,2024年年内可能还有再次降息,欧洲央行也在连续宣布降息,欧美发达经济体的货币政策开始从紧缩转向宽松,为国内的经济发展提供了较宽松的外部货币环境。2024年三季度国内的需求有复苏迹象,但国内PPI的同比降幅再次扩大,我们认为主要原因是工业品库存处于较高水平,同时新增产能的压力仍然较大。相对温和的物价指数的上涨,以及转为宽松的外部货币环境,为国内货币政策在今年四季度与明年继续保持宽松提供了基础,将有助于股票市场的估值修复。展望2024年四季度我们认为宏观经济的恢复与增长有望环比加速,大盘指数的下行空间不大,上行空间主要取决于后续财政政策的力度。通过学习9月份召开的中央政治局会议精神,我们认为在四季度,经济政策尤其是财政政策的总基调偏积极、力度较大,国债和专项债的发行速度及相关项目的开复工有较大可能会加快,从而拉动四季度的经济增长率加速上行。同时相对于市场大盘,我们认为结构性机会或许更大,我们主要的工作将致力于挖掘业绩表现较好且估值较低的子行业与个股。我们的核心策略依然是精选优质公司,希望通过较长期持有权益市场上的优质标的,从而分享公司的业绩增长,为投资者创造价值。根据之前的研究,我们关注以下行业的机会:1.煤炭:在保供政策支持下,预计国内的煤炭产量维持高位,但因为之前安全形势较严峻,部分东部、中部煤矿面临资源枯竭的风险,煤炭产量可能会有所下降,市场煤价格出现大幅度下跌的可能性也不大,整体上判断煤炭市场价格以偏高位稳定为主。从全球范围来看,煤炭的新增产能投放有限,存量产能的生产成本也在上升,海外煤价下跌的空间也比较有限。由于目前煤炭行业估值还较低,股息率较高,我们认为其中的优质公司仍有较大的投资价值。2.建材:得益于较良好的竞争格局,虽然水泥的产销量还是在负增长,但价格已经开始企稳回升,龙头上市公司的季度业绩也已经停止了环比下滑的趋势,预计在经济刺激政策的提振下,下个季度可以开始逐步回升,可能酝酿出困境反转的投资机会。3.电力设备与新能源:同时国内的新能源并网接入与消纳问题可能会开始逐步显现,因此对于新能源接入有帮助的新技术、新投资将迎来较快的需求增长,因此我们认为电网设备具有较大的投资机会。4.家电:在家电以旧换新政策的支持下,白电的终端内销数据在本季度的后半段开始显著改善,外销受益于海外补库需求,销售数据也维持较强的增长,预计下半年相关行业与公司的业绩有望实现较超预期的增长,同时考虑到估值较低、分红率较高,我们认为白电行业有较大的投资机会。5.机械:工程机械今年以来在国内的销售数据从下降转为持续正增长,出口销量数据虽然还在下降,但降幅已开始缩窄,后续有望逐步转为正增长。考虑到后续国内有望出台的经济刺激政策,能进一步提振工程机械的销量增长,我们认为从今年四季度到明年国产品牌工程机械的国内外总销量有望实现较快增长,上市公司的盈利能力也有望得到改善,可能出现较大的投资机会。6.非银行金融:受益于经济刺激政策带来的宏观经济增长的提振,以及一系列支持股票市场企稳上涨的政策措施,股票市场大盘有望实现稳步上涨。保险行业的上市公司在投资端能够直接受益于股票的上涨,带来更好的投资收益率,在负债端受益于监管层的一系列政策避免了行业的恶性竞争,新增保单的销售成本也在持续的下降。保险公司的业绩有望实现较大幅度的提升,投资机会也较大。7.大众消费品:今年的消费增速下降的问题不仅体现在高端消费降级,中低端消费的增长也稍显乏力,中央政治局会议也强调了提振消费的重要性。我们预计促进居民消费的政策力度与广度都将扩大,消费券补贴范围有可能拓展到更多的大众消费领域,从而有利于多种大众消费品的需求增长。国家继续稳步推进金融改革,大幅提高了对股票欺诈发行、信息披露造假等金融证券犯罪的处罚力度,还开始逐步明确中介机构的责任,为资本市场的健康发展创造了良好的法律环境,资本市场在未来中国转型升级中将承担更为重要的角色,并将继续获得政策层面的大力支持。在上述判断下,我们将在2024年四季度的投资策略中,保持相对较高的股票仓位与较均衡行业配置。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP