证券之星消息,日前华夏清洁能源龙头混合发起式A基金公布三季报,2024年三季度最新规模0.76亿元,季度净值涨幅为8.66%。

从业绩表现来看,华夏清洁能源龙头混合发起式A基金过去一年净值涨幅为30.27%,在同类基金中排名111/3979,同类基金过去一年净值涨幅中位数为5.4%。而基金过去一年的最大回撤为-17.97%,成立以来的最大回撤为-18.39%。

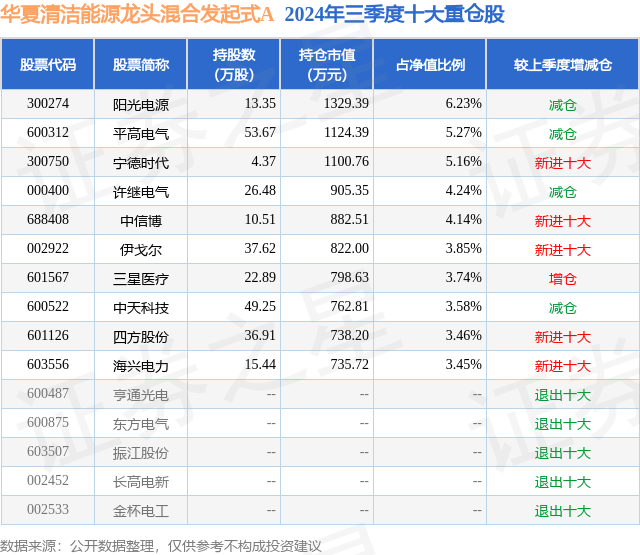

从基金规模来看,华夏清洁能源龙头混合发起式A基金2024年三季度公布的基金规模为0.76亿元,较上一期规模1.03亿元变化了-2692.68万元,环比变化了-26.06%。该基金最新一期资产配置为:股票占净值比86.43%,无债券类资产,现金占净值比14.23%。从基金持仓来看,该基金当季前十大股票仓位达43.12%,第一大重仓股为阳光电源(300274),持仓占比为6.23%。

华夏清洁能源龙头混合发起式A现任基金经理为杨宇。其中在任基金经理杨宇已从业3年又43天,2023年8月22日正式接手管理华夏清洁能源龙头混合发起式A,任职期间累计回报为22.95%。目前还管理着7只基金产品(包括A类和C类),其中本季度表现最佳的基金为华夏新能源车龙头混合发起式A(013395),季度净值涨幅为18.79%。

对本季度基金运作,基金经理的观点如下:2024年三季度,整体宏观经济继续在弱复苏的轨道上运行,新能源、半导体、汽车等高端制造行业发展势头较好。9月26日,中共中央政治局会议指出,当前经济运行出现一些新的情况和问题,要全面客观冷静看待当前经济形势,正视困难、坚定信心,切实增强做好经济工作的责任感和紧迫感。会议强调,要加大财政货币政策逆周期调节力度,要促进房地产市场止跌回稳,要努力提振资本市场。受会议通稿的积极表态提振,A股市场在持续的下挫之后迎来了强力反弹。上证综指在三季度上涨12.44%,wind全A上涨17.68%,整体市场走出了普涨行情,新能源板块也表现较好。中证新能指数在三季度上涨22.53%。我们努力在板块中自下而上选择产品、技术、成本等方面明显领先竞争对手的优势公司,争取获得超额收益。当前时点,我们看好光伏板块底部反转机会。光伏方面,需求符合预期供给出清加速,估值低位板块有望向上。需求端,2024年全球光伏新增装机预计500GW以上,同比增长约25%左右。国内1-8月新增装机139.99GW,同比+24%,其中工商业类型爆发,维持全年新增装机250GW以上的判断。海外层面,1-8月组件累计出口171.28GW,同比+33%,其中非欧美海外是亮点,1-8月出口100.11GW,同比+59%,支撑将非欧美海外市场增速上修至50%+的判断。供给端,产业链亏损带来资金压力大于预期,今年底明年初有望提前迎来出清拐点。当前基本面底部特征明确,主链各环节价格低位平稳,盈利维持亏现金或亏利润水平,主链压力三季度预计进一步扩散至辅材端。随着欧洲走出夏季假期、新兴市场持续带动、美国双反结果有望优于预期,叠加光伏板块估值处于低位,有望催化板块向上。风电方面,国内外海风推进不断提速,陆风招标及订单放量,奠定未来行业景气基础,具体来看:1)海风方面,国内海风三季度新增招标3.4GW(同比增长16%),新增并网0.39GW(不完全统计,同比增长18%),新增开工1.5GW,海风建设不断提速,带动部分海风企业三季度业绩环比改善。广东、江苏海风积极推进,多个项目有望加速开工建设。同时,近期英国第6轮CfD公布结果,补贴容量、金额、电价同比显著提升,有望支撑海风建设景气。2)陆风方面,国内陆风Q3新增招标48.1GW(同比增长236%),风机及零部件各环节出货环比显著放量,带动部分陆风企业业绩环比改善。年初至今,国内风机企业海外订单同比显著增长,有望支撑25年交付景气基础。电网方面,目前国内、海外景气共振持续得到验证:1)国内方面,2024年1-8月投资3330亿元,同比增长23.1%,并且今年国网全年电网投资预计同比增长10%左右,进一步验证今年国内网内建设高景气;其中特高压开展多次项目可研招标,交流设备较快增长,新增可研直流线路中柔直技术应用占比达100%,并且开展陕北-安徽、甘肃-浙江设备招标,下半年蒙西-京津冀、大同-天津南等大型交直流特高压工程也即将进行设备招标;同时,数字化招标、投资景气值得期待;2)海外方面,从2024年1-8月电力设备出口数据表现持续优异,表明海外电力设备需求持续景气。其中,电表2024年1-8月出口74亿元,同比增长10%;液体变压器出口174亿元,同比增长57%,开关设备出口204.6亿元,同比增长6.85%;高压开关柜出口122.4亿元,同比增长43.07%;电缆出口112.3亿元,同比增长39.07%。核心品种1-8月保持较高出口水平,另外海外变压器企业伊顿、现代电气等订单保持增长态势,验证海外景气。我们在三季度加仓了部分底部的光伏板块标的和部分电力设备标的,我们看好全球电网投资共振的机会,和国内电力设备公司出海的表现。我们预计这些公司将受益于国内特高压的建设,同时会有海外市场份额的提升。我们努力通过扎实的基本面研究,来寻找新能源行业中的超额收益。我们重点的布局方向包括:1.新能源行业中,行业爆发初期、渗透率较低的细分方向。锂电、光伏等新能源主要板块随着过去几年的超高速增长,行业基数明显增大,未来复合增速预计下降到20-30%的中速增长区间,而同时我们能看到若干细分板块依然处于行业爆发的早期,有更好的成长性。2.新技术、新方向,比如光伏行业电池、组件技术的进步,比如锂电池材料的技术进步等。3.持续通过一体化、产线效率提升、优化管理等方式来降低成本,并取得相较于竞争对手的明显优势。我们本着“成长性与估值匹配”的原则,寻找高增长、估值合理的优质公司,努力创造更多的超额收益。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP