证券之星消息,日前景顺长城研究精选股票C基金公布三季报,2024年三季度最新规模17.17亿元,季度净值涨幅为11.74%。

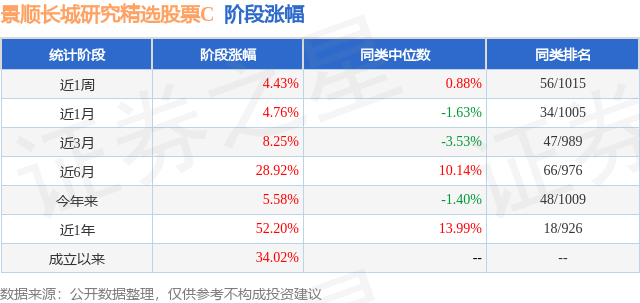

从业绩表现来看,景顺长城研究精选股票C基金过去一年净值涨幅为38.73%,在同类基金中排名12/897,同类基金过去一年净值涨幅中位数为6.57%。而基金过去一年的最大回撤为-25.85%,成立以来的最大回撤为-25.85%。

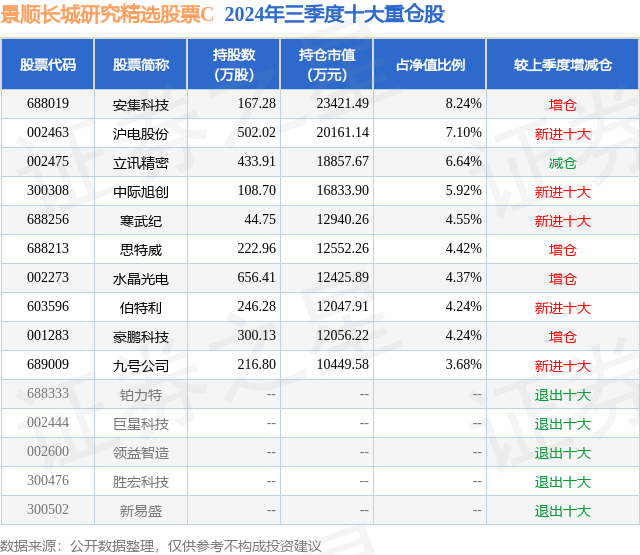

从基金规模来看,景顺长城研究精选股票C基金2024年三季度公布的基金规模为17.17亿元,较上一期规模15.11亿元变化了2.06亿元,环比变化了13.62%。该基金最新一期资产配置为:股票占净值比90.22%,无债券类资产,现金占净值比10.75%。从基金持仓来看,该基金当季前十大股票仓位达53.4%,第一大重仓股为安集科技(688019),持仓占比为8.24%。

景顺长城研究精选股票C现任基金经理为张雪薇。其中在任基金经理张雪薇已从业2年又156天,2023年8月3日正式接手管理景顺长城研究精选股票C,任职期间累计回报为24.22%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为景顺长城电子信息产业股票A(010003),季度净值涨幅为12.12%。

对本季度基金运作,基金经理的观点如下:本季度的前两个月,市场依然持续低迷,当进入9月下旬,市场出现大逆转。本季度,创业板和科创板均在最后几天出现暴力反弹,几乎所有板块表现均算强劲。其中,沪深300上涨16.07%,而创业板指和科创50表现强劲,分别大幅上涨29.21%和22.51%。本基金依旧坚持投资未来科技主线――AI为主题,除了坚守估值合理的AI算力产业链之外,也率先在AI端侧进行了挖掘,利用市场的下跌增加了一些成长性和赔率极为合适的消费电子和自动驾驶方向的公司。三季度市场波动较大,AI的发展一如既往地并非一帆风顺,英伟达在7月爆出新品B系列出现设计问题,生产遇到困难;其后高企的美债利率更是导致云巨头增长承压,市场担心对AI的资本开支也会出现显著放缓,令全球AI投资陷入短暂的失速期,相关产业链更是万马齐喑。但我们坚信AI的算力投资即使短期增速有下调,长期也是增速最快的板块之一,因为:1)模型仍在迭代升级,GPT-5在处理复杂问题的AIAgent能力相信会令世界感到再次惊艳;GPT-5所需要的训练和推理,尤其是推理需求较上一代模型有数十倍的提升。2)AI当前虽未带来颠覆式的应用,但是在广告电商、教育语言、情感陪伴、智能助理领域已经初露端倪,开始具备一定的商用价值,以微软为例,其在AI投资上的ROI粗略估计可以达到10%以上。因此,投资算力具备经济性。我们也一直强调,市场悲观之时,是我们对AI应该保持贪婪的俱佳时刻,这些小挫折并不构成我们否定一个长期产业趋势的理由。因此,我们大举对优质的算力龙头进行加仓。同时,每一代的应用创新都会催生硬件的变革,通用模型从风靡全球到今天已经三年,2024年可能会诞生真正的AI端侧硬件。因为AI需要终端的硬件作为载体,才能实现边际的推理成本降到近乎为零。这样用户只需要支付一次性的硬件购买成本,在自己的终端设备上加载一个小模型,就可以永久免费使用一些日常的推理功能;就和我们使用互联网的边际成本只有电费和流量费一样,基本可以免费便捷的获取各种信息,这样应用和生态才能普及和爆发。回忆上一轮移动互联网革命,虽然2003年美国就商用化了3G网络,但是2007年移动互联网的端侧设备iPhone出现后,才有了爆款的手游,随后是微博、微信和今天的抖音快手……而在AI时代,手机大概率是短期最适合的AI设备,它比PC、MR更便捷、容易加算力,且应用的场景基本覆盖了人类生产生活的方方面面。在今年9月,我们看到苹果推出了AI的手机原型,为探索AI消费级爆款应用提供了硬件基础。当然,我们也要清晰的意识到,2024年推出的AIPhone还是一个试验品,不够成熟,但其软件功能将会每隔2~3个月迭代一次,带来新功能的裂变和想象。在远期,AI手机可能成为每个人贴身、定制化的助理与知己,它不会泄露我们的隐私,也不需要一条条下指令和操作各种App,便可以自动完成筛选信息、回复邮件、订机票酒店、规划路径、情感陪伴等诸多任务。人们也逐渐意识到,国内AI产业发展将不会落后海外太久,2023年国内企业仅用不到一年时间的追赶,模型能力纷纷进步到GPT-3.5的阶段。而2024年Kimi的出现带来了比GPT更强的10万字长文本总结能力,使人们纷纷惊呼“好用”,这再次向市场印证,国内工程师的创新能力不比海外差,甚至强于海外。长此以往,虽然有海外芯片限制的波折,中国的AI产业在某些环节仍将具备国际竞争力。我们一直坚定认为,AI产业的发展是一个长期、多层次、多浪潮的过程。虽然在产业发展初期,市场经常会对AI缺乏一个明晰的爆款应用感到摇摆不定;但我们不要忘记基础模型仍在快速迭代与成长,AI还在不断解锁新的“能力圈”,从软件编程、办公绘图,未来到制作微电影、小游戏……AI从小学生的水平在向大学生进发,能够替代的劳动力成本也在逐步上升,就会更具备经济性和商用潜力。目前OpenAI已经展望明年会诞生GPT-6(具备博士生水平的专业模型),每站上一轮新的技术浪潮,AI将会参与到更多复杂的新生产和娱乐场景中,涌现出新投资机会。本基金将从偏重算力到更平均的布局在代表未来方向的各类创新上,尤其是应用端的硬件创新。我们坚持自下而上进行选股:1.海外算力供应链天花板持续抬升:文生视频大模型的训练和GPT-5未来的发布将带来比文字生成高数十倍的算力卡需求,算力的空间如同星辰大海般被展开。而且随着视频生成时长的变长,对算力的需求会成积分的形式增长;再考虑上推理需求,算力的爆发更是可以保持强劲。今年四季度,龙头英伟达的新一代B系列产品备货会带来新的组网形式,相关供应链存在结构性变化,我们希望布局其中长期更受益的标的,包括800G交换机产业链与稀缺的先进制程产业链,虽然他们短期并未充分暴露在市场的聚光灯下。2.算力的国产替代仍是大势所趋:全球各大科技企业正在构建超大规模的AI算力集群,让“智力”资源像水电一样流向千行百业,算力需求将持续保持兴盛。但我们认为2024年训练的二阶导可能会向下,但推理的二阶导将进入爆发阶段链,这将利好国产芯片及供应链。这是因为推理对CUDA生态的依赖度会显著降低,英伟达很难利用生态的垄断优势占据主导,产业将进入百花齐放的阶段。美国对AI芯片的严厉管制则为中国芯片在训练侧打开历史性机遇,我们不得不开始培养和使用自己的软件生态,有远见的科技公司都不会放任自己陷入长期被卡脖子的窘境,算力产业的全面国产替代必然是大势所趋。之前制约国产算力的产能瓶颈问题在逐步突破,最短缺的HBM在明年也将迎来大规模量产,届时国产算力的收入和业绩将进一步夯实。3.应用自动驾驶与2C端硬件蓬勃发展:长期看,应用的空间远大于算力,2023年AI的发展以软件为主,2024年则更多看硬件。软件角度,在经过2023一年的准备和测试,应用的商用化将在2024步入正轨,我们开始需要考察各应用的变现能力,目前进步最快的就是Robotaxi,海外自动驾驶公司Waymo的付费订单数量从5月的每周5万单暴涨到了8月的每周10万单,未来可能会与共享汽车一样具备经济性,相关产业等待法律的进一步松绑,我们维持布局。而硬件角度,我复盘科技发展史,每一代的应用创新都会催生硬件的变革,AI也不例外,不论实在生产力还是在泛娱乐场景,都需要硬件作为载体,这样才能把部分推理功能下放到边缘端,用户只需要支付一次性的硬件购买成本,就可以永久免费使用一些日常的推理功能,应用和生态才能够大规模的普及和爆发。目前看来,AI手机是最适合搭载算力运行模型的智能设备,2025年全年将会有诸多大厂推出相应产品,消费电子有望迎来新一轮换机潮,相关主处理器、散热、结构件、电池、外观、工艺制程等等都会迎来新的变化。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP