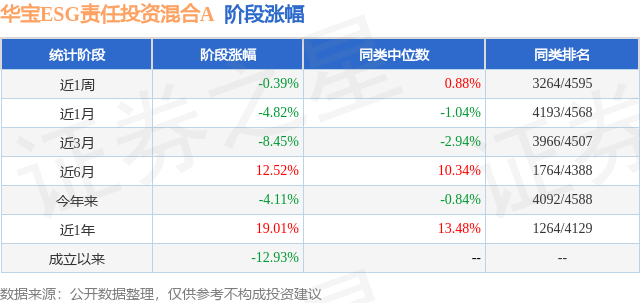

证券之星消息,日前华宝ESG责任投资混合A基金公布三季报,2024年三季度最新规模0.73亿元,季度净值涨幅为17.4%。

从业绩表现来看,华宝ESG责任投资混合A基金过去一年净值涨幅为16.28%,在同类基金中排名721/3979,同类基金过去一年净值涨幅中位数为5.4%。而基金过去一年的最大回撤为-18.23%,成立以来的最大回撤为-33.08%。

从基金规模来看,华宝ESG责任投资混合A基金2024年三季度公布的基金规模为0.73亿元,较上一期规模6507.31万元变化了814.71万元,环比变化了12.52%。该基金最新一期资产配置为:股票占净值比91.89%,无债券类资产,现金占净值比8.35%。从基金持仓来看,该基金当季前十大股票仓位达72.2%,第一大重仓股为宁德时代(300750),持仓占比为9.94%。

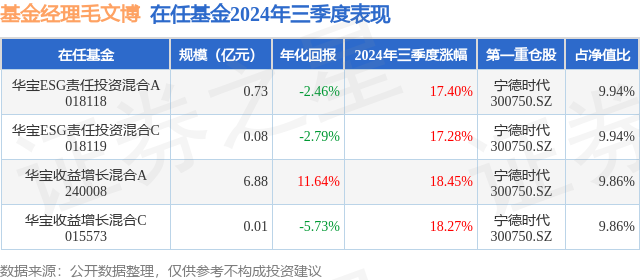

华宝ESG责任投资混合A现任基金经理为毛文博。其中在任基金经理毛文博已从业9年又204天,2023年4月28日正式接手管理华宝ESG责任投资混合A,任职期间累计回报为-3.65%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为华宝收益增长混合A(240008),季度净值涨幅为18.45%。

对本季度基金运作,基金经理的观点如下:9月底,市场以很多人想象不到的斜率,进行了重估。在此之前,大部分参与者是极其悲观的。市场先生是一个情绪怪物,在他情绪低落的时候,他只会看到企业和世界的负面因素,报出一个很低的价格。在他感觉愉快的时候,只会看到企业的有利影响因素,担心你抢夺他的利益。有时候从低落到愉快,只需要一秒钟,有时候从悲观到狂躁,又仅仅需要一点微小的促发因素。比如这次政策态度的变化。市场是无法预测的。站在当前的时点我们也不知道市场明天或者下个月是涨是跌。可以确定的是:1、市场上还有很多优质公司的价格并没有显著高估。2、经过一轮快速修复,市场整体低估的幅度较此前减小了。3、追求快有追求快的成本。针对这几点认知的改变,我们会调整一些操作的思路。在未来操作过程中,可能不会延续前期一直满仓操作的做法。会以企业价值判断为基础,在存在长期低估的机会的时候多买一些,在阶段性的需要等待更好价格的时候少买一些。仓位最终可能体现为选择公司和价格的结果。整个三季度来看,我们有一些收获,这得益于市场的重估,也得益于前期选择的一些低估的公司。我们所选择的锂电龙头、互联网龙头和功能服饰企业、储能以及汽车领域的企业都取得了比较好的绝对回报。在市场快速重估后,我们会对组合的持仓根据风险收益比进行一些调整。我们降低了功能服饰企业的持仓占比。去年以来的持有创造了比较大的投资收益。我们仍然认可企业的核心竞争力。但需要在新的一年,花一些时间去观察经营环境和公司治理是否发生变化。在汽车行业,我们做了几笔比较成功的交易。包括在A股比较低的位置买入了新能源汽车的头部品牌,以及在港股对一些销售较好的传统车企、新势力进行了配置。我们对这几笔持仓采取了不同的处理方式。对于头部品牌,我们需要持续关注其高端化进展、自由现金流变化情况,而不仅仅关注其销量。对于港股一些传统车企,我们在这波快速受益之后,会选择逐步退出。这些企业的长期核心竞争力波动较大,没有特别深的护城河,股价主要受益于短期车型周期波动。因此我们会对其持仓进行调整。同时我们对港股中某些造车新势力的组织力印象深刻,相较于一些传统车企的短期车型波动,我们更期待继续观察其强大的组织力是否还会带来更多的惊喜。我们减持了去年以来持有的消费电子龙头。买在无人问津的时候,并在人声鼎沸的时候进行了卖出操作。对消费电子龙头的估值,我们会更加在意其自由现金流水平。消费电子领域已经足够成熟了,不能再沿用此前投资驱动的思路。所以如何回收现金流应该是龙头企业在商业模式上需要考虑的问题。对光伏行业部分辅材企业的持仓我们进行了保留,对另一部分辅材的持仓进行了清理。一些环节,企业间的差异化水平比我们此前判断的要小,这使得下行周期里,对安全边际的把握更加困难,因此我们对错误进行了纠正。另外在金融科技等领域,我们有一些意外之喜,比如我们基于对基金销售的长期测算比较早的配置了一些金融科技类券商,在本次市场快速重估中,股价上涨速度和幅度大幅超出我们预期。比起各种交易性的因素,三季度我们更大的收获是发现了一些价格合理且值得长期关注的行业。比如显示面板行业。这个行业在投资者传统印象中是不为人所喜的行业。过去长达20多年的时间里,这个行业以其重资产、高资本开支、低盈利能力成为了价值毁灭型行业的典范。市场的看法在以前是对的,这个行业确实是这样。但是随着时间的推移,行业的内在变化并没有反映到其市值之上。从报表上看,面板行业龙头的自由现金流水平已经远高于其盈利水平。折旧掩盖了企业真实的经营。从行业来看,面板行业已经进入了新的发展阶段,首先LCD面板产能已经能够满足全球需求,且资本开支巨大,可见的未来很难再有的大幅投资出现,供给趋于稳定,而行业集中度极高。其次,OLED面板领域的投资即将收尾,随着未来两年最后几条新线到位,全球产能也将趋于饱和。行业的资本开支将进入下行周期。尽管集中度不如LCD,还会持续亏损,但投资规模的下降与经营亏损综合起来对于企业自由现金流的拖累将大幅下降。从行业内的企业来看,行业龙头的资本开支未来也将出现阶梯式下降,自由现金流水平有望进一步大幅提升。按照会计报表折旧年限测算,未来2-3年,企业较多产线将进入折旧完成的状态,会计报表利润将逐渐向自由现金流靠拢。综合按照自由现金流水平评估企业市值状况,我们认为,面板行业的龙头公司价值大概率是显著低估的。我们不确定这种低估什么时候会被市场看到,价值的体现从来都是一个长期的过程,我们相信这正是长期超额收益的来源。市场或许会有一段时间对于企业的实际运营成果视而不见,但最终将会肯定它。我们将对这些企业进行密切的跟踪,以观察其自由现金流变化是否与我们判断一致。沃伦巴菲特在1987年致股东信中说:“市场先生是来为你服务的,千万不要受他的诱惑而被他所牵引,你要利用的是他的口袋,而不他愚蠢的脑袋,如果他有一天突然出现在你面前,你可以选择视而不见或加以利用,但如果你占不到他的便宜反而被他愚蠢的想法所吸引,则你的下场可能会很凄惨。”市场的快速上涨对投资者而言是值得欣喜的事情,但我们需要时刻谨记,投资决策不能过于建立在市场氛围之上。对企业长期价值的判断,才是我们立足的根本。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP