证券之星消息,日前嘉实同舟债券A基金公布三季报,2024年三季度最新规模2.1亿元,季度净值涨幅为-0.42%。

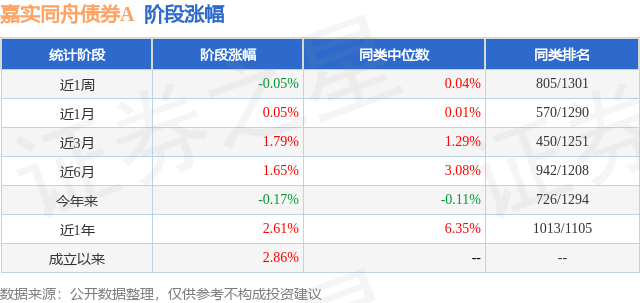

从业绩表现来看,嘉实同舟债券A基金过去一年净值涨幅为0.73%,在同类基金中排名913/1063,同类基金过去一年净值涨幅中位数为4.0%。而基金过去一年的最大回撤为-1.57%,成立以来的最大回撤为-1.57%。

从基金规模来看,嘉实同舟债券A基金2024年三季度公布的基金规模为2.1亿元,较上一期规模2.87亿元变化了-7716.69万元,环比变化了-26.87%。该基金最新一期资产配置为:股票占净值比2.56%,债券占净值比136.24%,现金占净值比0.08%。从基金持仓来看,该基金当季前十大股票仓位达2.58%,第一大重仓股为中金黄金(600489),持仓占比为0.32%。

嘉实同舟债券A现任基金经理为张庆平 顾晶菁 轩璇。其中在任基金经理轩璇已从业4年又358天,2023年7月25日正式接手管理嘉实同舟债券A,任职期间累计回报为1.01%。目前还管理着23只基金产品(包括A类和C类),其中本季度表现最佳的基金为嘉实丰年一年定期纯债债券A(010254),季度净值涨幅为0.55%。

对本季度基金运作,基金经理的观点如下:经济数据方面,二季度GDP增速走弱,部分反映短期扰动因素的影响,包括闰年临时性因素消退和极端天气。短期扰动因素之外,出口展现韧性,上半年净出口对经济增长的贡献率为13.9%。但内需继续放缓致总需求走弱。生产端,8月工业增加值稳中有降,受市场需求波动、生产成本上升等因素影响。需求端,出口同比上行,但内需偏弱,社零增速不及预期,尤其是一些需求弹性较大的产品如服装、化妆品等呈现负增长。价格端,8月CPI同比增速小幅回升,但核心CPI和服务分项偏弱。信用端,8月社融与人民币贷款同比少增,有效需求仍偏弱。投资端,1-8月固定资产投资增速放缓,房地产开发投资增速持续维持低位。9月26日,中央政治局召开会议,分析研究当前经济形势,部署下一步经济工作。历史上十分罕见的9月份召开研究经济的政治局会议,非常实事求是的认识到当前经济运行中出现的一些新情况和问题,要求正视困难,坚定信心,干字当头、众志成城,从已出台的政策来看,短期内“稳增长、防风险,稳股市”的诉求强烈,政策不再挤牙膏,力度空前,政策出现明显反转迹象,对资本市场明显利好。A股市场在美联储降息和国内政策利好的影响下,市场情绪回暖,上证指数重回3000点。月初,市场对经济增长放缓的担忧加剧,投资者持谨慎态度,市场交易活跃度不高。但在一系列政策催化下,市场情绪扭转,上证指数大幅反弹。截至2024年9月30日,主要指数普遍回升,创业板表现突出,房地产、非银金融和计算机板块表现居前。同时,政策出台的速度及力度超市场预期,成为驱动债市大幅上行的最主要因素。9月23-27日,长端利率经历“爬坡式”大幅上行走势。10年国债活跃券上行至2.18%;30年国债活跃券上行至2.35%。操作上,我们对于泛权益方面的仓位比较谨慎,三季度组合转债和权益的配置维系在低位,在九月底政策利好下有加仓。纯债方面,虽然可能目前仍然纠结于财政政策的力度、股市情绪的冲击,但当前处于政策转变的初期阶段,经济的效果可能还有很长的时间,在这个过程中需要货币政策持续发力,政策利率的中枢大概率持续下行,未来组合的纯债部分仍将以短期限高等级的信用债的配置为主,保持一定的杠杆水平和流动性,同时积极参与债市调整中带来的配置机会。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP