证券之星消息,日前海富通稳固收益债券A基金公布三季报,2024年三季度最新规模5.27亿元,季度净值涨幅为1.77%。

从业绩表现来看,海富通稳固收益债券A基金过去一年净值涨幅为5.1%,在同类基金中排名366/1063,同类基金过去一年净值涨幅中位数为4.0%。而基金过去一年的最大回撤为-4.13%,成立以来的最大回撤为-5.91%。

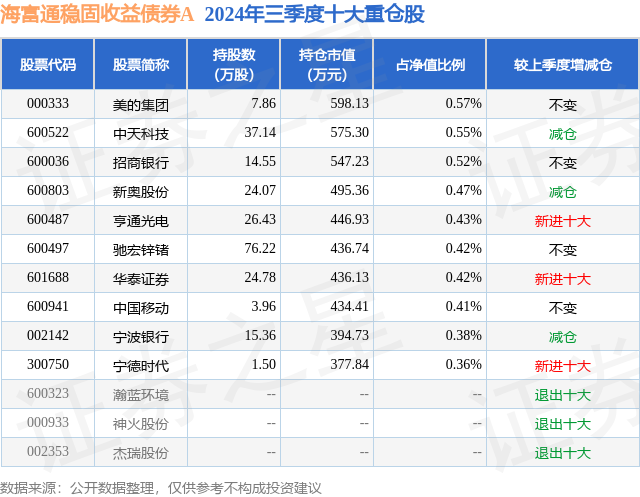

从基金规模来看,海富通稳固收益债券A基金2024年三季度公布的基金规模为5.27亿元,较上一期规模5.54亿元变化了-2704.08万元,环比变化了-4.88%。该基金最新一期资产配置为:股票占净值比21.45%,债券占净值比93.87%,现金占净值比4.43%。从基金持仓来看,该基金当季前十大股票仓位达4.53%,第一大重仓股为美的集团(000333),持仓占比为0.57%。

海富通稳固收益债券A现任基金经理为陈轶平 江勇。其中在任基金经理陈轶平已从业11年又62天,2023年3月15日正式接手管理海富通稳固收益债券A,任职期间累计回报为3.53%。目前还管理着14只基金产品(包括A类和C类),其中本季度表现最佳的基金为海富通稳固收益债券A(018042),季度净值涨幅为1.77%。

对本季度基金运作,基金经理的观点如下:权益方面,从A股市场看,三季度市场先跌后涨,三季度上证指数涨幅为12.4%,沪深300为16.1%,中证800为16.1%,创业板指为29.2%。行业板块方面,根据中信一级行业分类,表现靠前的板块是非银、综合金融、房地产、消费者服务、计算机,表现靠后的板块是石油石化、煤炭、电力及公用事业、农林牧渔、纺织服装。从行情主线看,三季度以来市场持续调整。但是,随着9月24日国新办新闻发布会释放了政策暖意,降低存量房贷利率和首付比例以支持地产,创设新工具支持资本市场发展,9月26日中共中央政治局会议分析研究当前经济形势和经济工作,将宏观政策放在更重要的位置,并提出“加力推出增量政策”、“提振资本市场”等,市场信心显著提振。在此背景下,市场做多情绪被激发,迎来了直线拉涨行情,前期超跌的板块迎来了大幅上涨。报告期间,权益仓位上,仍然保持相对较高的水平;权益配置上,组合整体偏价值风格,行业分布较为均衡,持仓个股较为分散。行业配置上,机械设备、医药生物、电力设备持仓比例相对靠前,但三季度涨幅靠前的非银、地产等相对配置较少,对组合有所拖累。在权益市场风险偏好显著改善及政策发力的背景下,对中长期的权益市场保持相对乐观,预计组合未来权益部分的配置仍以价值风格为主。固定收益方面,三季度国内经济修复动能走弱,PMI维持在收缩区间。经济数据方面,生产端略有走弱;投资方面,制造业与基建维持高增,地产投资惯性下滑。消费需求偏弱,可选消费与地产后周期消费拖累。出口方面,海外需求旺盛,出口同比维持高增。通胀方面,CPI总体弹性有限,维持在0-1%的区间;PPI由于需求偏弱仍未转正。货币政策方面较为积极,7月调降OMO利率10bp、MLF利率20bp以及LPR利率10bp。9月末国新办举行新闻发布会后,再度调降OMO利率20bp、MLF利率30bp。财政政策方面,地方债发行明显提速。流动性方面,由于利率债发行造成一定的“抽水效应”,中长期流动性阶段性短缺,在7月末降息落地后,流动性总体维持中性偏紧张的情况,9月末央行重启14天逆回购投放操作后流动性偏紧的情况有所缓解。资金价格方面,三季度R001均值为1.79%,较二季度下行5.4bp;R007均值为1.90%,较二季度下行4.1bp。对应债市而言,内需不足,货币政策宽松支撑三季度总体维持牛市行情,但在8月与9月末出现明显调整。7月政策利率调降,基本面与政策面双利好债券市场;8月央行买卖国债操作落地,债券抛盘压力陡增,理财产品预防性赎回放大市场波动,收益率一度回到接近7月降息前的水平。9月降息降准预期再度升温,配合调降存量房贷的预期,收益率下行并突破新低。但月末降准降息落地后,债市演绎利好出尽的行情,收益率大幅波动并有上行。全季度来看,10年期国债到期收益率累计下行5.4bp。信用债方面,走势一波三折。7月,央行对利率约束加大,在利率波动受限、高息资产供给有限的情况下,市场机构普遍通过下沉、拉久期的方式挖掘绝对票息,信用债收益率全线下行,其中长久期、弱资质主体收益率下行幅度最大;8月,信用债市场经历大幅调整,究其原因,信用利差过低是关键,“固收+”基金赎回是调整的触发剂,不少理财等机构预防式、止盈式地赎回基金,市场流动性缺乏进一步放大了债市的波动,在持续的“地量”成交下,流动性天然劣势的信用债率先快速调整;9月以来,由于理财实际规模尚未明显下行,叠加央行放开做市,市场情绪好转,信用债有所修复,但信用债内部仍有分层,中高等级收益率普遍下行,低等级、长期限品种收益率上行,信用债表现整体不及同期限利率债,信用利差普遍走扩。可转债方面,三季度走势可分为四阶段:信用风险扩散、超跌修复、再度回调、季末反弹。7月初,受转债评级下调、减资清偿等因素影响,以及对半年度业绩悲观预期,转债持续下跌。8月23日起转债情绪逐步企稳,市场出现小幅度反弹,低价和机构持有比例较高的转债修复幅度较大。9月5日起,因基本面拐点未现,叠加部分波段资金止盈,转债市场再次回调。9月末因政策超预期,资金面因素带来权益市场估值抬升,转债市场亦有明显反弹。本基金在三季度根据组合规模情况保持了中高等级信用债配置底仓,同时根据市场低位震荡的判断,通过调整利率债久期,参与市场波段机会。同时根据可转债市场判断,动态调整可转债资产仓位,分散投资底层个券,以在控制波动的前提下获取权益上涨收益。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP