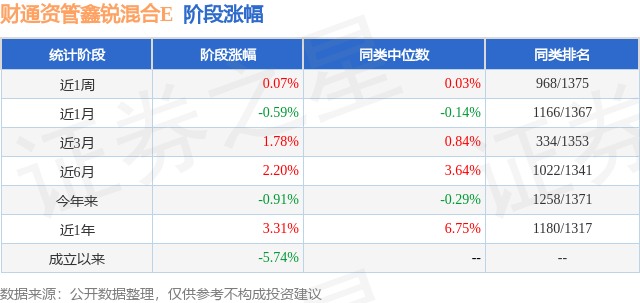

证券之星消息,日前财通资管鑫锐混合E基金公布三季报,2024年三季度最新规模0.01亿元,季度净值涨幅为-2.72%。

从业绩表现来看,财通资管鑫锐混合E基金过去一年净值涨幅为-4.29%,在同类基金中排名1306/1322,同类基金过去一年净值涨幅中位数为4.43%。而基金过去一年的最大回撤为-10.43%,成立以来的最大回撤为-13.25%。

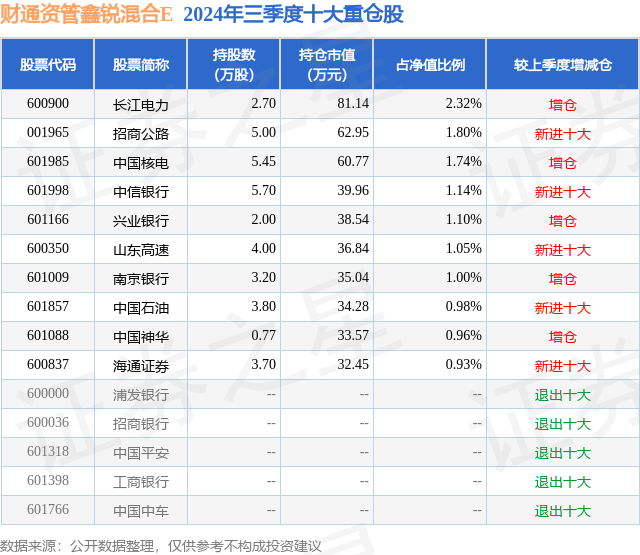

从基金规模来看,财通资管鑫锐混合E基金2024年三季度公布的基金规模为0.01亿元,较上一期规模193.72万元变化了-71.7万元,环比变化了-37.01%。该基金最新一期资产配置为:股票占净值比23.37%,债券占净值比71.1%,现金占净值比9.58%。从基金持仓来看,该基金当季前十大股票仓位达13.02%,第一大重仓股为长江电力(600900),持仓占比为2.32%。

财通资管鑫锐混合E现任基金经理为石玉山 马航。其中在任基金经理石玉山已从业2年又176天,2023年9月22日正式接手管理财通资管鑫锐混合E,任职期间累计回报为-6.37%。目前还管理着17只基金产品(包括A类和C类),其中本季度表现最佳的基金为财通资管稳兴增益六个月持有期混合A(014619),季度净值涨幅为0.87%。

对本季度基金运作,基金经理的观点如下:从基本面来看,三季度经济延续修复态势。从结构上看,供给端修复较快,但有效需求不足、社会预期偏弱等制约性因素依然存在。8月官方制造业PMI为49.1%,低于预期,而制造业景气度略回升。8月财新中国服务业PMI降至51.6%,显示服务业继续扩张但速度放缓。8月CPI同比增长0.6%,PPI同比下降1.8%,均低于预期。8月规模以上工业增加值同比增长4.5%,社会消费品零售总额同比增长2.1%。1-8月份全国固定资产投资增长3.4%,房地产开发投资同比下降10.2%。受政府信贷支撑,中国8月新增社融3.03万亿元,新增人民币贷款9000亿元,均有所回升,金融“挤水分”效应持续,M1货币供应继续回落,同比降幅扩大至7.3%,M1-M2增速负剪刀差进一步扩大。9月制造业PMI为49.8%,比上月提高0.7个百分点;非制造业PMI为50.0%,比上月降低0.3个百分点。9月制造业PMI季节性改善,景气度回升,但仍连续落入荣枯线以下,指向制造业景气度有待继续提高。服务业指数边际下降,落入荣枯线以下,指向服务业景气度回落。政策方面,9月末的国新办发布会和政治局会议“双管齐下”,政策发力重心聚焦在货币政策、地产政策和消费政策三大领域。货币政策方面:一是通过降准降息释放广义流动性。一方面,央行将下调存款准备金率0.5个百分点;另一方面,央行降低7天逆回购操作利率0.2个百分点,从1.7%降为1.5%。二是通过两大结构性工具面向A股市场定向释放流动性。地产政策方面:政治局会议“止跌回稳”的表态向市场注入信心。一是需求侧放宽贷款和购房条件,一方面将二套房贷款最低首付比例从25%下调至15%;另一方面,强调“调整住房限购政策”,一线城市限购可能持续放松。二是供给侧加码助力收储有助于价格企稳,对于3000亿元保障性住房再贷款,央行支持从60%提高至100%。消费政策方面,存量房贷利率降息约50BP,平均每年降低居民付息压力约1500亿元来让利消费。海外方面,9月美联储降息50个基点,但鲍威尔声称美联储并不急于放松政策。9月美国新增非农就业数据大幅回升至25.4万,显著超过超预期,美元走强,降息预期再度下调。展望年内后续汇率走势,对于美国,今年较高的赤字率意味着强财政对经济有托底,美国大选后,其货币政策在二次通胀风险下也可能有边际变化,高通胀和强美元可能对人民币汇率形成外部压力。对于国内,后续人民币汇率升值的持续性或主要受财政政策力度影响。9月底政治局会议表态极为积极,一方面将“加大财政货币政策逆周期调节力度”,另一方面“要发行使用好超长期特别国债和地方政府专项债”,后续需重点关注10月重要会议的议程。综合国内、国外形势,预计年内人民币汇率或仍将呈现双向波动的震荡走势。三季度转债市场先抑后扬,中证转债指数整体小幅收涨0.57%。7-8月,转债跟随权益市场持续走弱,负债端面临赎回压力;8月中旬,岭南转债违约引发市场担忧,市场悲观情绪蔓延,转债市场出现超跌现象;9月末“一行一会一局”发布会上宣布多项增量货币政策,表态积极驱动估值回暖,权益市场放量上涨,转债市场小幅跟涨。短期来看,转债当前估值水平具有性价比,重点关注平衡型转债及低转股溢价率的转债。中长期来看,前期违约/退市/评级下调/国企信仰挑战等风险事件消化可能告一段落,在后续政策支撑下,权益市场信心扭转以及转债市场均值回归的概率有望提升。向后展望,关注国内政策面对盈利改善的支撑效果,海外方面关注美国大选、地缘政治等。前期鉴于权益市场持续缩量,基金赎回负反馈仍在等因素的考虑,转债方面的操作相对保守,更待正股企稳信号后再逐步加仓。目前权益市场企稳放量,转债仓位逐渐回升。本基金操作更加注重底线思维,注重绩优券挖掘,关注定价修复机会。股票方面,以绝对收益思路为主,主要投资稳定分红、业绩维持韧性、具备低估值优势的银行股以及电改政策预期下景气度提升的公用事业行业。纯债方面以信用债配置为主。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP