证券之星消息,日前宝盈新能源产业混合发起式A基金公布三季报,2024年三季度最新规模0.08亿元,季度净值涨幅为15.2%。

从业绩表现来看,宝盈新能源产业混合发起式A基金过去一年净值涨幅为-2.68%,在同类基金中排名3621/3979,同类基金过去一年净值涨幅中位数为5.4%。而基金过去一年的最大回撤为-40.42%,成立以来的最大回撤为-60.33%。

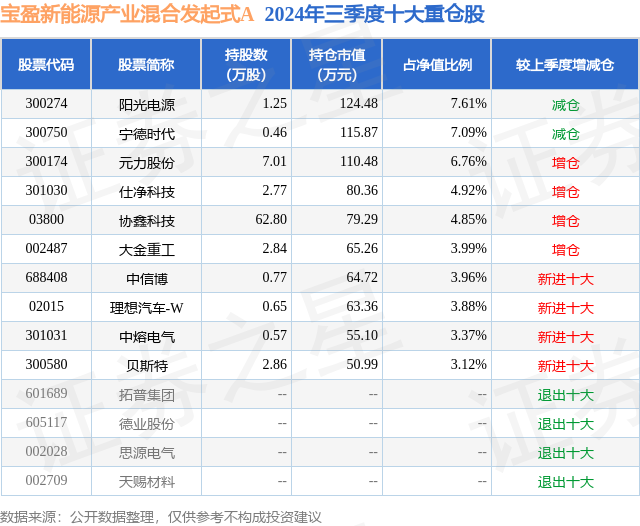

从基金规模来看,宝盈新能源产业混合发起式A基金2024年三季度公布的基金规模为0.08亿元,较上一期规模695.77万元变化了106.66万元,环比变化了15.33%。该基金最新一期资产配置为:股票占净值比93.47%,无债券类资产,现金占净值比7.2%。从基金持仓来看,该基金当季前十大股票仓位达49.55%,第一大重仓股为阳光电源(300274),持仓占比为7.61%。

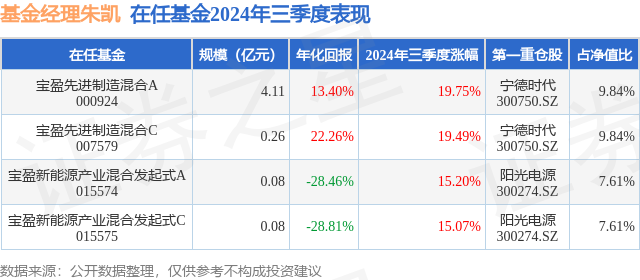

宝盈新能源产业混合发起式A现任基金经理为朱凯。其中在任基金经理朱凯已从业1年又253天,2023年2月17日正式接手管理宝盈新能源产业混合发起式A,任职期间累计回报为-39.75%。目前还管理着4只基金产品(包括A类和C类),其中本季度表现最佳的基金为宝盈先进制造混合A(000924),季度净值涨幅为19.75%。

对本季度基金运作,基金经理的观点如下:2024年第三季度A股市场呈现“V”型走势,在经历7-8月的持续下跌后,9月中下旬出现快速反弹。报告期内,2024年第三季度沪深300指数上涨16.07%,创业板指数上涨29.21%。全市场各行业普遍有不同幅度的上涨,从行业上来看(中信一级行业),涨幅领先的行业板块为非银金融、综合金融、房地产,上涨幅度分别为43.80%、42.57%、28.06%;涨幅较小行业为电力及公用事业、煤炭、石油石化,分别上涨5.77%、4.54%、2.47%。本基金主要致力于投资新能源产业相关的优质上市公司。新能源汽车方面,2024年第三季度,汽车“以旧换新”政策叠加传统旺季即将来临,电动车销量延续回暖趋势,上游电池及材料产业链提前备货,产业链在经历了二季度的淡季之后,排产及开工率环比逐步提升。10月份仍处于需求旺季,产业链价格及出货有望坚挺。11月份面临美国大选带来的短期不确定性有所增加。从长期产业周期角度来看,本轮产业周期从2022年开始进入供需过剩周期,2022-2023年行业进入价格与利润率单边下跌过程。进入2024年以来,产业链各环节盈利均都处于历史底部,落后产能亏现金流的状态不可持续。磨底时间越长,产能出清的越彻底,目前仍处于产能出清的关键时间段,部分材料已经有涨价修复盈利的迹象,未来随着供需格局的不断改善,行业有望迎来新一轮周期的上升期。光伏方面,2024年第二季度,硅料新建产能释放,库存高企,价格经历一季度的短暂企稳后,再次进入快速下跌通道,从而抑制了终端需求的释放,而排产的下滑又反噬到全产业链价格的继续下跌。在全行业面临亏损加剧的态势下,2024年第二季度企业盈利和股价均受到较大程度的压力。从三季度情况来看,多晶硅料已经跌至全行业亏损的态势,产业链价格保持稳定,终端装机有所回暖,产业链各环节排产环比小幅提升,但大部分环节仍在亏损的状态,产能出清仍在进行中。在行业格局肃清的过程中,新技术迭代有望加快落后产能出清和与行业格局重塑的进度。具备一体化、海外布局,以及新技术领先优势的龙头企业,有望在本轮洗牌过程中进一步提升市场竞争力。长期看,特高压的建设加速以及光储一体化平价,有望缓冲新能源发电的消纳问题,提供长期需求增长动力。储能方面,2024年第三季度由于碳酸锂价格的再次探底,大储能电池价格重返下跌趋势,具备渠道和集成能力的龙头企业有望在本轮洗牌中进一步提升市占率。目前碳酸锂价格8万元/吨,接近行业平均成本线,随着年底淡季的到来,锂价有望加速寻底,一旦锂价企稳,储能电池将迎来长期的价格底部;欧洲户储在2024年年中实现供需平衡,国内企业订单环比回暖。此外,由于储能电池价格下降,性价比凸显,在中东、非洲等新兴市场的储能市场出现爆发式增长,给国内优质供应商带来新的利润增长点,目前处于从0到1的阶段,未来高增速有望持续。风电方面,陆风增长相对平缓,海风仍有望保持高速增长,2024年第四季度随着广东、江苏等地的海风项目加速落地,海风有望实现快速增长;此外国内风电产业链出口进程加速,随着订单的落地,有望带来新的盈利点,海风相关产业链优质标的有望迎来利润和估值的双重提升。在报告期内基金主要布局方向在新能源汽车、光伏、储能、风电等各细分行业。我们认为,2024年新能源产业周期已经进入新的阶段,从2023年的价格单边下跌进入到底部震荡阶段。虽然行业已经见底,但企业业绩仍在底部阵痛期,这个时期也是竞争力低下的落后产能出清的最艰难时期。以时间换空间,未来随着产能出清,行业有望迎来新一轮的上升周期,龙头市占率也将在这一轮洗牌中得到进一步提升。在全球能源革命和碳中和的大背景下,不论新能源汽车、光伏、风电、电力设备,还是电化学储能,仍是市场上为数不多高增长的行业,从估值和长期业绩增速的匹配度上,板块的配置性价比正在持续提升。而在新能源基数持续做大的过程中,不断涌现的新技术将助推产业持续实现降本增效,我们会不断深挖新能源各细分板块中的新技术,提前布局产业链中的优质公司,享受从0到1过程的高增长红利期。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP