证券之星消息,日前嘉实新优选混合基金公布三季报,2024年三季度最新规模0.29亿元,季度净值涨幅为16.76%。

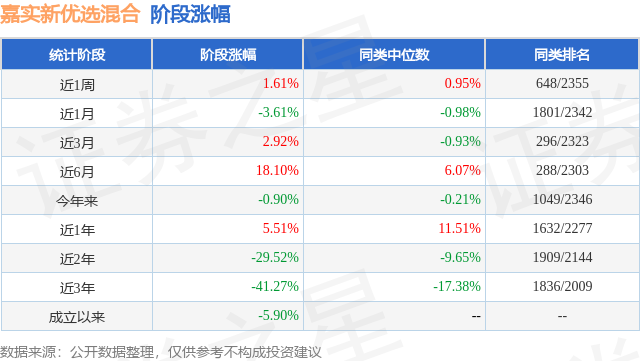

从业绩表现来看,嘉实新优选混合基金过去一年净值涨幅为-6.17%,在同类基金中排名2142/2261,同类基金过去一年净值涨幅中位数为5.1%。而基金过去一年的最大回撤为-37.47%,成立以来的最大回撤为-62.29%。

从基金规模来看,嘉实新优选混合基金2024年三季度公布的基金规模为0.29亿元,较上一期规模2937.45万元变化了3.4万元,环比变化了0.12%。该基金最新一期资产配置为:股票占净值比94.57%,债券占净值比4.83%,现金占净值比0.74%。从基金持仓来看,该基金当季前十大股票仓位达63.32%,第一大重仓股为宁德时代(300750),持仓占比为9.9%。

嘉实新优选混合现任基金经理为熊昱洲。其中在任基金经理熊昱洲已从业3年又275天,2021年8月26日正式接手管理嘉实新优选混合,任职期间累计回报为-41.24%。目前还管理着8只基金产品(包括A类和C类),其中本季度表现最佳的基金为嘉实产业先锋混合A(009869),季度净值涨幅为23.85%。

对本季度基金运作,基金经理的观点如下:三季度末极端情绪的宣泄上行,与三季度之前甚至整个上半年蔓延的悲观情绪形成了最为鲜明的对比。短短的几天时间,市场的情绪由极度悲观的叙事和恨不得规避任何含权益的资产,突然转向了亢奋的情绪,不得不说“三根阳线改变信仰”这个词有其内生性的道理,也再次强调和展现了短期的股价运动有极强的随机性。即使是最为乐观和疯狂的多头,也很难在9月初预判到现在的走势和状态。当然,中国市场的相关资产的上行有其估值优势作为重要的支撑,虽然底部不断有人说“这次不一样”,并列举出ABCDE等论据,但事后发现其实“每次都一样”。但凡进入到了隐含极度悲观预期的估值区域,且长期明确不会持续向下,最终一定会进行均值回归。关于股票市场的随机性,或者情绪钟摆的极端性在今年的市场中无疑呈现的非常剧烈。我们的方法论讨论中也一直强调这是每轮周期都会看到的现象,即周期低点给低估值和周期高点给高估值,但以如此生动和巨大冲击的方式呈现在我们面前的时候,依然是感到了震惊和感叹。震惊在于微观主体在市场整体波动面前的渺小和脆弱性,感叹也是在于市场可能很多底层的东西包括人性依然极难改变。但即使是阶段性出现了2倍标准差向3倍标准差的小概率事件,最终市场也以一种暴力反弹和修复的方式,遵从了历史上的均值回归规律。从数据来看,代表全球成长类资产的纳斯达克继续冲高,PE/PB/PS均已经突破过去20年的+1标准差,处在99%以上分位数水平,从数据上可能能够比拟的有两个阶段,第一是2000年的科网泡沫阶段,第二是2007年金融危机前夕;另一方面,在岸和离岸的中国资产估值,由于前期过于悲观,即使在修复后的估值依然在非常低估的水位,以ERP为例,即使是经历了最近的一波幅度较大的上行,创业板指的ERP依然在1.5倍标准差的低估位置,离岸资产恒生指数也依然在低估区(最低点接近08年底金融危机之时)。我们还是认为股票的短期运行充满了随机性,但长周期而言是业绩增长的趋势线和估值摆动的叠加,其中最为关键的是业绩增长的趋势线,但估值周期的摆动也会在中期甚至2-3年的时间周期内对股价回报产生比较显著的影响。一方面,只要业绩增长趋势线依然向上,且估值并不显著的高,那么对应的股价回报最终一定会跟上;另一方面,估值的向下周期性回摆,可能也会让一些优秀甚至卓越的公司,阶段性回报受到显著压制甚至出现明显回调,也即是历史上多次出现的“十倍股魔咒”。因此我们在资产配置的过程之中,不仅仅要考虑产业趋势的本身,也需要结合个股自身的经营周期和估值摆动周期的力量。23年我们看到了GenAI作为一种新思维范式导入并产品化,产生了惊艳世界的效果,同时引发了所有参与者的军备竞赛和基础设施的投入,并催生了相关产业趋势。但从过去1年以后,即使是惊艳世界的ChatGPT也陷入了一段时间的沉寂期,其他的各种应用似乎也迟迟未能看到明确的落地和商业化的进展。我们认为GenAI可能确实是一次堪比2000年互联网革命的技术变革,其深入到各行各业的落地场景之后,将驱动未来20-30年的生产力革命。但也正如当年最后改变世界的互联网,也避免不了进入过高预期的泡沫阶段,随后进入巨大调整的幻灭期,最终在绝望之谷底走出了那一轮最终改变世界的互联网巨头企业。相对先行的高阶辅助驾驶,在16-17年的泡沫期也有大胆畅想无人驾驶+网约出行的结合生态,人类不再需要开车等场景,但随着过去一段时间进入幻灭期后很少提及。我们在二季报中还在期待“如果能够打磨出逐步提高订阅率的高阶辅助驾驶算法”,但就在今年7月,无随车安全员驾驶出租车突然出现在公众眼前,引发了全网热度的高度讨论,一方面是否会引发社会就业等问题导致大家的高度关注,另一方面也感叹于目前产品的可用度已经在快速提升,趋势上已经形成了一定维度的共识。与此同时,海外L4驾驶企业也开始在旧金山正式全面运营无随车安全员的RoboTaxi模式,并获得了母公司50亿美元的新一轮投资;领先新能源车企也将在10月正式亮相RoboTaxi方案。如果产品的闭环逐步完成并进入到规模化扩张阶段,意味着无人驾驶可能从幻灭期,逐步走入可成熟应用,商业化闭环的爬坡复苏。无论是通过哪种形式商业化,都会开始逐步体现软件所产生的价值,以及拥有软件和不拥有软件的巨大差异和鸿沟。我们的关注重点依然是智能汽车和相关产业链,但由于投资范围限制在A股领域,结合相关公司的全球竞争力和产业链利润分配问题,我们相对更关注新能源车相关链条的机会,我们Q3一方面进一步优化了新能源车相关结构,另一方面进一步增加了半导体板块,以及智能驾驶相关标的的配置。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP