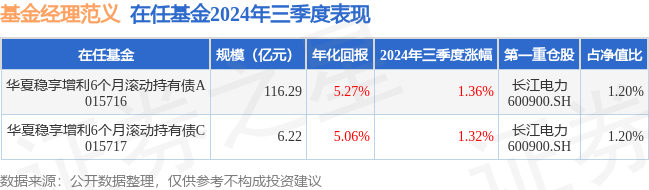

证券之星消息,日前华夏稳享增利6个月滚动持有债A基金公布三季报,2024年三季度最新规模116.29亿元,季度净值涨幅为1.36%。

从业绩表现来看,华夏稳享增利6个月滚动持有债A基金过去一年净值涨幅为6.73%,在同类基金中排名140/1063,同类基金过去一年净值涨幅中位数为4.0%。而基金过去一年的最大回撤为-0.77%,成立以来的最大回撤为-0.96%。

从基金规模来看,华夏稳享增利6个月滚动持有债A基金2024年三季度公布的基金规模为116.29亿元,较上一期规模64.85亿元变化了51.44亿元,环比变化了79.32%。该基金最新一期资产配置为:股票占净值比10.5%,债券占净值比81.52%,现金占净值比3.22%。从基金持仓来看,该基金当季前十大股票仓位达5.85%,第一大重仓股为长江电力(600900),持仓占比为1.2%。

华夏稳享增利6个月滚动持有债A现任基金经理为范义。其中在任基金经理范义已从业2年又52天,2022年9月6日正式接手管理华夏稳享增利6个月滚动持有债A,任职期间累计回报为11.61%。目前还管理着2只基金产品(包括A类和C类),其中本季度表现最佳的基金为华夏稳享增利6个月滚动持有债A(015716),季度净值涨幅为1.36%。

对本季度基金运作,基金经理的观点如下:三季度,需求侧数据仍在低位区间探底、各项经济数据边际走弱,为达成全年增长目标,四季度增量政策出台的必要性增强。具体来看:(1)可选消费继续走弱:可选消费是社零比较突出的拖累项,消费意愿仍有待进一步提振。(2)制造业投资韧性转弱:高基数影响下7-8月制造业读数回落。(3)房地产修复动能不足,销售下行:新政提振销售的效果在边际转弱,体现在新房成交维持低位徘徊、二手房成交动能逐步放缓。(4)出口尚有韧性,但弹性预计有限:7月出口增速意外回落后,8月再度反弹,考虑到四季度外部扰动因素增加,出口弹性或难超预期。(5)金融数据磨底:实体部门信贷需求依旧偏弱,政府债券对社融仍有一定支撑,整体呈现磨底状态。三季度,随着基本面边际弱化,在宽松预期提升和风险偏好下降的共同作用下,收益率震荡下行,尽管存在一定扰动因素,但是收益率还是触及新低,10Y国债活跃券盘中触及2%的新低位。7月以来,首日央行盘内公告:“为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,决定于近期面向部分公开市场业务一级交易商开展国债借入操作”,债券市场日内大幅调整;其后震荡下行修复,7月中下旬OMO和MLF分别降息10BP和20BP,收益率曲线向下突破纷纷创出年内新低。8月以来,债券收益率先上后下,市场波动放大。8月5日,10年国债盘内触及2.10%,30年国债触及2.30%,市场开始大幅调整,中下旬,央行指出不要一刀切国债交易,收益率整体逐步向下震荡修复,不过期间也伴随着月末赎回传闻和信用利差走阔。9月以来,在央行“买短卖长”的操作下,国债收益率曲线陡峭化,而信用品种整体修复节奏偏慢;同时,市场对“降低存量房贷利率”的讨论增多,货币宽松预期演绎,至9月24日,伴随着央行降准降息、降低存量房贷利率等政策组合拳落地,盘中10Y国债下行触及2%的历史低点,随后演绎利多出尽并交易财政发力,收益率转为上行。9月下旬起,政策明显转向,暖风频吹,各部委宣布加快一揽子政策出台,债市承压,波动放大。权益和转债方面,三季度表现先抑后扬,前期同样受基本面边际转弱叠加资金风险偏好下降的影响,6-8月权益和转债市场一路下跌,9月24日国新办新闻发布会,市场政策预期大幅扭转,市场反弹。报告期内,纯债方面,组合延续一以贯之的灵活久期操作策略。6月以来,基本面宏微观数据向下收敛,判断货币政策无实质收紧的基础且有“潜在宽松的期权”,组合拉长久期,尽管7月初有央行宣布卖债的日内大幅扰动,但组合坚持原判断,并没有轻易下车,7月下旬迎来OMO和MLF降息落地,收益率向下突破。8月底,作为理财产品压舱石的信用债进行了年内相对大幅度的调整,组合暂时退出观望;进入9月,信用债转为企稳,基本面数据再次恶化,宽松预期升温,组合提升久期;在宽松落地、一揽子政策吹风后,组合大幅减仓,债券持仓降低至80%附近。本基金在权益方面,持仓仍然以红利资产为主,但之前相对抗跌的红利资产在三季度表现较差。组合本季度前期虽然随着市场预期和风格变化,持续降低权益仓位来规避组合净值回撤,但是仍然在权益投资方面对组合造成一定拖累。在美联储降息落地后,组合开始小幅增加港股仓位,在9月24日国新办新闻发布会的组合政策刺激下,组合重新增加权益仓位整体至10%左右。组合增加的品种仍然以红利资产中的家电和消费为主,同时增配了顺周期上游的资源股和地产链相关的建筑建材标的,考虑到政策底、盈利底和估值底都已经出现,组合也增加了偏红利属性的港股互联网标的。转债方面,组合三季度在转债大幅下跌之后,小幅增加了一些债性转债配置,而后为了控制回撤,随着市场反弹再次清仓。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP